目次

問題1

解答

退職給付費用 12,470円

退職給付引当金 34,420円

解説

1,期首・退職給付引当金勘定の推定

未処理会計基準変更時差異;30,000-30,000×5年(✕3/3~✕7/3)/10年=15,000

退職給付引当金:退職給付債務120,000-年金資産80,000-未処理会計基準変更時差異15,000+未認識数理計算上の差異(貸方)5,000=30,000

2,当期の退職給付費用の処理

(1)当期の退職給付の計上

(退職給付費用)12,470 (退職給付引当金)12,470※1

※1

勤務費用:8,500

利息費用:120,000×5%=6,000

期待運用収益:80,000×5%=4,000

会計基準変更時差異費用:30,000÷10=3,000

数理計算上差異(貸方)5,000×0.206=1030

8,500+6,000-4,000+3,000‐1,030=12,470

(2)年金掛金拠出

(退職給付引当金)8,050 (現金預金)8,050

ボックス図

※問題文より発生年度の翌年から費用化する

タカ

ここから退職給付引当金の期末残高が計算できます。

問題2

解答

解説

外国通貨および金銭債権債務はCR換算する

問題3

解答

①✕1年11月1日

②×1年12月1日(為替予約日)

③✕1年12月31日

解説

タイムテーブル

①取引日

500ドル×HR100=50,000

②予約日

直々差額:500ドル×(100-98)=1,000

直先差額:500ドル×(95-95)=1,500

③決算日

直先差額を15月で按分

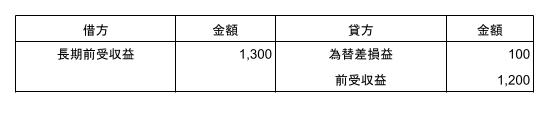

当期1月:1,500×1月/15月=100→為替差損益

次期12月:1,500×12月/15月=1,200→前受収益

次々期2月:1,500×2月/15月=200→長期前受収益

ニャット

今回のpdfはここからダウンロードできますよ

コメント