今回は簿記1級の外貨建て取引の換算方法について解説します。

1級の場合は様々な取引や為替の種類が登場するので初学者の方はどれを使っていいのかわからなくなってしまうかもしれません。

基本的な考え方は「時価評価」です。

タカ

タカ有価証券なんかとおなじですね。気をわずに最後まで読んでくださいね。

外貨建て取引の分類

外貨取引会計とは「換算を外貨建ての取引ごと」に行うか、「外貨建ての建ての財務諸表単位」で行うかの大きく2つに分類されます。

外貨取引会計の種類

①外貨建取引ごとの換算

②外貨建財務諸表の換算

換算に用いる為替相場の分類

1,直物物為替相場と先物為替相場

為替相場の種類をしっかり把握しましょう。

直物為替相場

外貨の売買契約が成立と同時に、外貨の受け渡しを行う時点に用いる為替相場

先物為替相場

外貨の売買契約が成立した一定期間経過後に、外貨の受け渡しを行う場合に用いる為替相場

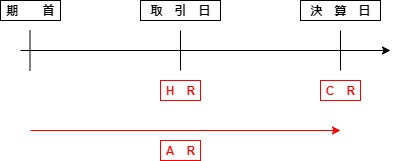

2,直物為替相場の種類

直物為替相場の種類

①取引発生時の直物為替相場:HR(Histrical Rate)

②決算時の直物為替相場:CR(Current Rate)

③一定期間の直物為替相場の平均:AR(Average Rate)

直物為替相場の種類 のイメージ図

外貨建取引の換算

外貨建取引については原則として取引発生時の為替相場(HR)で換算します。

解答

※1 1,000ドル×HR100円=100,000円

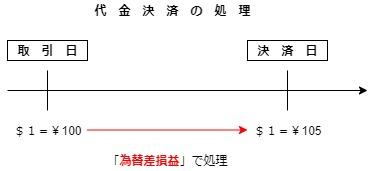

代金決済時の処理

外貨建取引に伴う外貨建債権債務は取引時にHRで換算しましたが、当該債務を決済する場合為替レートが変更している場合があります。

この為替レートの差額を「為替差損益」で処理する方法を「二取引基準」といいます。

じゃあ、「一取引基準」もあるの?

為替差損益を使わないで処理する方法を「一取引基準」といいます。

例を使って見てみましょう。

解答

「一取引基準」

「二取引基準」

なるほど、為替差損益が仕入(または売上)に変わっただけだね。

そうです。決済が終わるまで、仕入(または売上)が確定しないのが特徴ですね。

これは仕訳で聞かれることはあまりないと思います。

理論なんかで、たまに聞かれるくらいだと思います。

まとめ

外貨建て取引の換算の種類

・「二取引基準」は外貨建取引と決済を別の取引と考える⇒「為替差損益」で処理

・「一取引基準」は外貨建取引と決済を1つの取引と考える⇒仕入(または売上)で処理

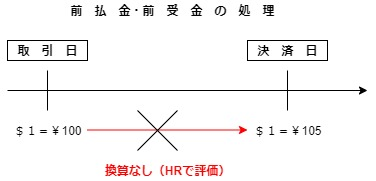

前払金・前受金

取引に先立って現金の授受があった場合、為替の変動を受けないためHRでのみ換算を行います。

仕訳

※1 50ドル×100円=5,000

※2 50ドル×105円=5,250

※3 50ドル×110円=5,500

借入金・貸付金の処理

決済額面が外貨で表示されている資金の借入または貸付の換算の考え方は外貨建ての債権債務と変わりません。

【資金の借入】

※1 借入日の為替相場

【借入金の返済】

※1 借入日の為替相場

※2 返済日の為替相場

※3 差額

仕訳

1,借入日

※1 $300×95円=28,500

2,返済日

※2 $300×100=30,000

※3 差額

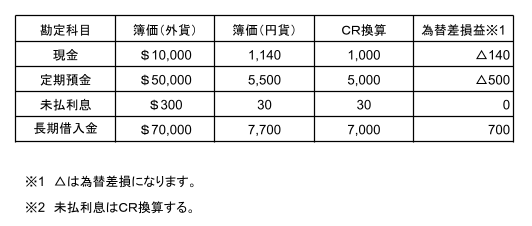

外国通貨・外貨預金の円転処理

円転せずに外貨のまま保有している外国通貨や外貨預金は入金日もしくは決算日の直物為替相場で換算します。為替相場に差額が出れば差額は「為替差損益」で処理します。

ニャット

ニャット要は時価評価ですね

仕訳(単位:千円)

解説

外貨建現金・債権債務はCR換算します。

有価証券の期末の換算

売買目的有価証券

売買目的有価証券はCR換算します。ただし、為替差損益は有価証券評価損益に含めて処理します

期末簿価:58ドル×CR120円=6,960円

評価差額:6,960-6,600=360

満期保有的債権

①償却原価法を採用しない場合:CR換算

②償却原価法を適用する場合

Ⅰ、利息の調整額:AR換算

※外貨ベースの利息の調整額×AR

Ⅱ、貸借対照表価額:CR換算

外貨ベース:外貨ベースの取得原価+外貨ベースの利息調整額

貸借対照表額:外貨ベースの償却原価×CR

仕訳

解説

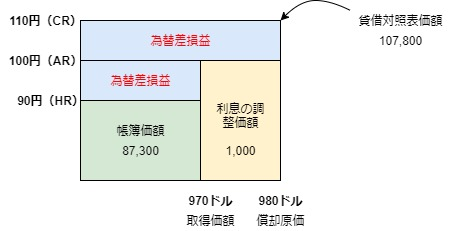

問題の内容を整理すると下記のタイムテーブルのようになります。

利息の計算

(1,000ドル-970ドル)×12月/36月=10ドル

10ドル×AR@100=1,000

為替差損益の計算

取得価額:970ドル×90円=87,300

外貨建期末簿価:970+10=980

貸借対照評価額:980×CR110円=107,800

為替差損益:107,800-(87,300+1,000)=19,500

チェックポイント

外貨建取得原価(CR)+利息調整額(AR)+or-為替差損益=貸借対照評価額(CR)

貸借対照評価額(外貨建簿価×CR)の額に合わせるようにしましょう。

上記の表ではいまいち解きにくいので下記のような図で解きましょう。

※ 為替差損益は差額で求めましょう。

子会社株式・関係会社株式

子会社株式・関係会社株式は取得日の為替相場(HR)で換算します。

ニャット要は取得原価ってことだね

その他有価証券

①時価のあるもの

Ⅰ、全部純資産直入法(評価益を前提)

※1 外貨の時価×CR-外貨の取得原価×HR

Ⅱ、部分純資産直入法

評価益の場合

※1 外貨の時価×CR-外貨の取得原価×HR

評価損の場合

※1 外貨の時価×CR-外貨の取得原価×HR

タカ評価益の場合は全部純資産直入法と同じですが、評価損の場合は違うということに気をつけましょう!

②時価のないもの

Ⅰ、全部純資産直入法(評価益を前提)

※1 外貨の取得原価×(CR-HR)

※2 外貨の取得原価×(CR-HR)×実行税率

Ⅱ、部分純資産直入法

評価益

※1 外貨の取得原価×(CR-HR)

※2 外貨の取得原価×(CR-HR)×実効税率

評価損

※1 外貨の取得原価×(CR-HR)

※2 外貨の取得原価×(CR-HR)×実効税率

ニャット(CR-HR)の計算 で求められるね!

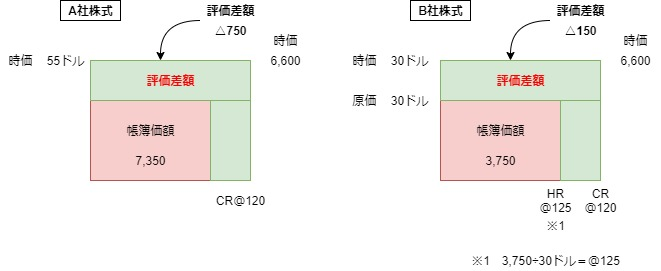

解答

A社株式

B社株式

解説

有価証券の外貨は基本的に上記のようなボックス図をかいて解くとわかりやすいですよ。

時価のない株式の場合は原価(簿価)=時価と考えましょう。

③償却原価法

その他有価証券については償却原価法を使用することができます。

この場合は満期保有目的債権と時価のあるその他有価証券の合わせ技になります。

具体的には下記の例で見てみましょう。

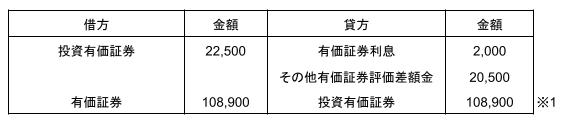

解答

※1 満期日が決算日より1年以内なので有価証券に振替をする。

解説

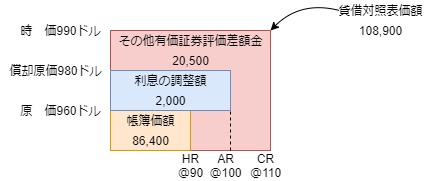

償却原価法の適用

(1,000ドル-960ドル)×12月/24月=20ドル

20ドル×AR@100=2,000

時価評価

取得原価@90円×960ドル=86,400

円ベースの取得原価:86,400+2,000=88,400

貸借対照表価額:外貨の時価990ドル×CR@110=108,900

この関係性をボックス図をまとめると以下のような図になります。

まとめ

外貨換算の種類

外貨取引の種類

・「一取引基準」は外貨建取引と決済を1つの取引と考える⇒仕入(または売上)で処理

外貨建て有価証券の換算

①償却原価法を採用しない:CR換算

②償却原価法を採用:利息の調整額⇒AR換算

貸借対照表価額⇒CR換算

時価のあるもの・時価のないもの:CR換算

(ただし、時価のないその他有価証券については簿価=時価と考える。)

償却原価法:利息の調整額 ⇒AR換算

貸借対照表価額⇒CR換算

コメント