今回は外貨換算会計のなかでも重要論点「為替予約」について解説します。

為替予約といえば振当処理を思い描く方も多いと思います。

忘れる方もいらっしゃると思いますが「独立処理」もしっかりと抑えましょう。

「独立処理」は金融商品の範囲になりますので、別々の理解をされている方が多いのではないのでしょうか?

当ブログ(タカボキ!)では金融商品の解説はまだ扱っておりませんが、あえて「独立処理」の例題を扱ってみました。

為替予約に対するヘッジ会計の適用

1,為替予約の原則的処理方法

為替予約はデリバティブ取引(金融派生商品取引)に該当するため純額の債権・債務についての時価を決算日相場で換算し、評価差額は当期の損益(為替差損益)として処理します。

これを独立処理といいます。

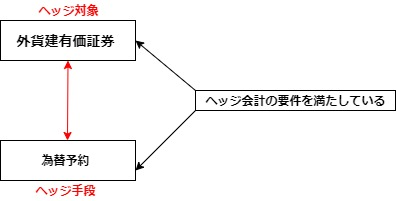

①ヘッジ会計の要件

ヘッジ対象(外貨建金債権債務・外貨建有価証券)とヘッジ会計(為替予約当)についてヘッジ会計の要件が満たされている場合は「ヘッジ会計」または「振当処理」の適用ができます。

ヘッジ手段?ヘッジ会計?なにそれ?

このあたりは「金融商品」のところで解説します。

今のところはこんなもんがあるのかで大丈夫です。

ただ、下の例で、参考のために仕訳を載せていますので参考にしてください。

為替予約の振当処理(物品の売買取引および役務の提供取引)

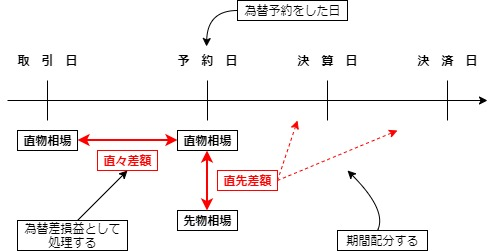

1,取引発生後の為替予約

取引発生後に為替予約を行った場合、為替予約差額は「直々差額」と「直先差額」に区分され、以下のように処理されます。

タイムテーブルで確認すると以下のようになります。

2,直先差額の期間配分の処理

為替差益の場合

(為替差損益)××× (前受収益) ×××

(長期前受収益)×××

為替差損の場合

(前払費用)××× (為替差損益)×××

(長期前払費用)×××

為替差益の場合は為替差損益をマイナスして、相手勘定は前受収益で処理するんだね。

そうです。その前受収益は1年基準に当てはめて予約日から1年を超えて清算する場合は長期前受収益で処理します。

為替差損の場合はその逆で、前払費用で処理するんだね。

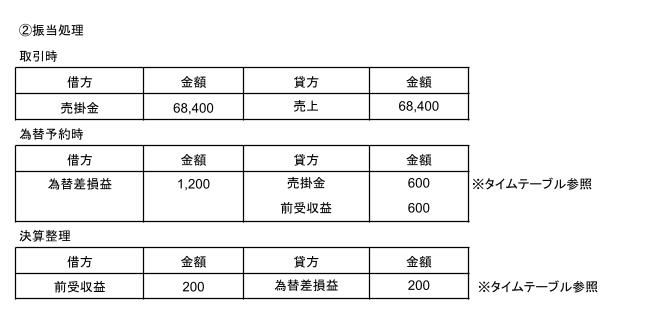

仕訳

解説

タイムテーブルは以下のようになります。

①取引額:300ドル×HR@95=28,500

②為替予約日

直々差額:300ドル×(予約時直物@93-取引時直物@95)=△600

直先差額:300ドル×(予約時先物@90-予約時直物@93)=△900

合計:△600+△900=△1,500

※△は為替差益

貸借に注意しましょう。

今回は買掛金の減少(28,500-27,000(300ドル×@90円)=1,500)なので、為替差益になりますが、これが売掛金の減少なら為替差損になります。

独立処理と振当処理の比較

独立処理は金融商品の内容になりますが、独立処理と振当処理の仕訳の比較をすることによって理解を深めたいと思います。

※限月とは、先物取引やオプション取引において、先物の期限が満了する月のこと。

解説・仕訳

※1 600ドル×(決算日CR110-取引日HR@114)=△2,400

※2 600ドル×(決算日先物@111-為替予約日先物@113)=△1,200

注意!先物の場合は価格が下がった場合に評価益になります。

詳しくは金融商品で解説します。

まとめ

直先差額の期間配分の処理

(為替差損益)××× (前受収益) ×××

(長期前受収益)×××

(前払費用)××× (為替差損益)×××

(長期前払費用)×××

コメント