資産負債法

前回、税効果会計の基礎について解説しました。

https://bkforworkers.com/4099/

この税効果会計の考え方は資産負債法というものです。

資産負債法?

そうです。ちなみに定義は以下のようなものです。

つまり、会計上と税法上の資産・負債に差額が生じており、その差異が解消する場合に課税所得に影響をもたらす場合は税効果会計を適用するということです。

利益の違いを最終的に資産と負債の額に求めているんだね。

これの対になる考え方が「繰延法」といわれるものです。

繰延法の定義は以下のようなものになります。

お、おう、で何が違うの?

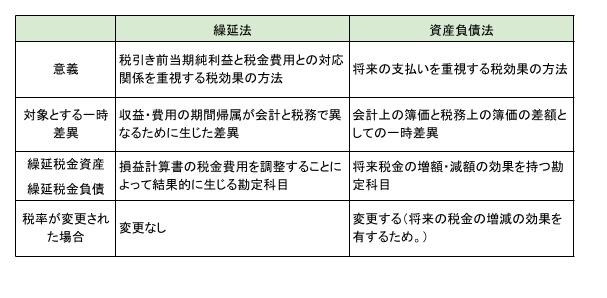

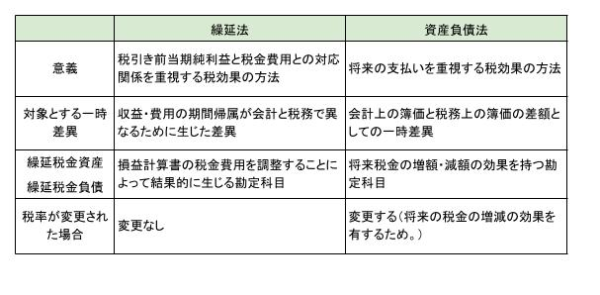

この2つの考え方を下の表にまとめてみました。

以上の表から資産負債法の考え方による繰延税金資産が資産である理由が以下のようになります。

ポイントは将来の税金を減額させる効果を有する⇒前払いとしての性格を有するつまり資産であるということです。

このあたりは書けるようにした方がいいと思います。

繰延税金資産の回収可能性

将来減算一時差異の場合、繰延税金資産を計上しますが、その差異は解消されたときに課税所得計算上の減算項目となります。

現実問題として、差異が解消された期の決算が「当期純損失」のような場合、減算するだけの課税所得がなく、将来の減算効果がない可能性があります。

つまり、繰延税金資産が解消される期に減算するだけの「法人税等」が発生する見込みがあるのか?もっというと減算するだけの課税所得が発生するのか?ということです。

それを「回収可能性」というんだね。

回収可能性の検討

繰延税金資産の回収可能性の検討は以下のような事項に留意する必要があります。

②将来減産差異の解消時に、土地や有価証券の売却といったタックスプランニングが見込まれるか

③将来減算一時差異の解消時に、将来加算一時差異の解消が見込まれるか

この3つはめちゃくちゃ重要です。

確実に書けるようにしましょう。

①については上記で解説したように、税金を値引きするだけの利益が発生するかということです。

②商売上の利益や収益がなくとも、土地や有価証券を売却するプランによって課税所得を発生させることができるかということです。(このプランのことをタックスプランニングといいます。)

③将来減算一時差異と将来加算一時差異を相殺することができるかということです。

将来加算一時差異

将来減算一時差異はイメージしやすいと思いますが、将来加算一時差異はなかなかイメージしにくいと思いますので、ここで詳しく解説します。

1,圧縮記帳と一時差異

圧縮記帳は2級・1級で紹介しましたがここで、税務上と会計上の資産負債の簿価の違いが発生します。ここからの一時差異がが生じてしまいます。

https://bkforworkers.com/3230/

https://bkforworkers.com/1555/

①直接減額方式

(固定資産圧縮損)××× (有形固定資産)×××

これは2級で勉強した方法だね

②間接引当方式

(固定資産圧縮損)××× (固定資産圧縮引当金)×××

この方法は引当金方式なので、固定資産の簿価は変わりませんね。

③任意積立金方式

(繰越利益剰余金)×××(固定資産圧縮積立金)×××

この方法は1級で解説しましたが、固定資産の簿価も変わらず、費用も発生しません。

まとめると以下のようになります。

会計上の利益よ課税所得に与える影響

税務上の簿価と会計上の簿価

上記の比較表からわかるように、③の任意積立金の場合は税務上の簿価が圧縮額だけ小さくなります。

当該差異は将来固定資産が売却された際に課税所得計算上加算される。そのため将来加算一時差異として認識します。

そのため③の方法のみ将来加算一時差異が発生します。

当然ですが、①②の場合は発生しません。

会計処理

①差異が発生したとき

(繰越利益剰余金)×××(固定資産圧縮損)×××※

※固定資産圧縮損=圧縮記帳額×(100%-実効税率)

(法人税等調整額)×××(繰延税金負債)×××※

※繰延税金負債額=圧縮記帳額×実効税率

②差異の解消時(①差異が発生したときの反対仕訳)

(固定資産圧縮損)×××(繰越利益剰余金)×××

(繰延税金負債)×××(法人税等調整額)×××

解答

①(法人税等調整額)1,800(繰延税金負債)1,800

②(繰越利益剰余金)2,200(固定資産圧縮積立金)2,200

③(繰延税金負債)1,800(法人税等調整額)1,800

④(固定資産圧縮積立金)2,200(繰越利益剰余金)2,200

解説

①圧縮記帳額4,000×45%=1,800

②積立金の積立額=圧縮記帳額-繰延税金負債

③①の反対仕訳

④②の反対仕訳

まとめ

・資産負債法と繰延法

・繰延税金資産の資産性

・繰延税金資産の回収可能性

②将来減産差異の解消時に、土地や有価証券の売却といったタックスプランニングが見込まれるか

③将来減算一時差異の解消時に、将来加算一時差異の解消が見込まれるか

・将来加算一時差異(任意積立金方式のみ発生)

差異発生時

(繰越利益剰余金)×××(固定資産圧縮損)×××※

※固定資産圧縮損=圧縮記帳額×(100%-実効税率)

(法人税等調整額)×××(繰延税金負債)×××※

※繰延税金負債額=圧縮記帳額×実効税率

解消時(発生時の反対仕訳)

(固定資産圧縮損)×××(繰越利益剰余金)×××

(繰延税金負債)×××(法人税等調整額)×××

今回の資産負債法、繰延税金資産の資産性、繰延税金資産の回収可能性これらは特に重要で自分の言葉で書ける必要があります。

注意しましょう!

コメント