前回は共用資産の減損損失を解説しました。

https://bkforworkers.com/4361/

今回はその延長線上の内容です。

前回を読んでいない方は前回を読んでね。

前回の内容とセットで理解すると効率がいいですね。

ぜひ、最後まで読んでください。

1,のれんの取り扱い

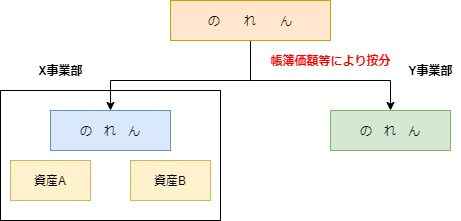

のれんの帳簿価額の分割

のれんを認識した取引において取得された事業の単位が複数である場合には、のれんの帳簿価額を合理的な基準により分割します。

①のれんの帳簿価額を分割し帰属させる事業の単位は、取得の対価がおおむね独立して決定され、かつ、取得後も内部管理上独立した業績報告が行われる単位とする。

②のれんの帳簿価額の分割は、のれんが認識された取引において取得された事業の取得時における時価の比率に基づいて行う方法その他合理的な方法による。

簡単にいうと以下の通りです。

②のれんの帳簿価額は事業の取得価額の時価の比率その他の合理的方法による

のれんの帳簿価額の分割と資産のグルーピング

具体的な按分の方法は問題分に従ってください。

2,より大きな単位でのグルーピングの減損のステップ

分割されたのれんに減損の兆候がある場合に、減損損失を認識するかどうかの判定は、のれんが帰属する事業に関連する複数の資産グループにのれんを加えた、より大きな単位で行う。

のれんの簿価の按分後の減損損失の流れは以下の通りです。

のれんに配分された減損損失がのれんの帳簿価額を超過する場合には、当該合理的な基準により各資産グループに配分する。

基本的な考え方は共用資産と同じだね。

のれんの減損の4ステップ

ここで、のれんの減損に関するステップをまとめてみましょう。

のれんの減損の4ステップ

①のれんの配分

②各資産・資産グループで減損の判定・測定を行う。

③のれんを加えたより大きな範囲で減損の判定・測定を行う。

④減損損失の配分

共用資産の流れにのれんを按分を加えただけ!

減損の配分方法

⇒①のれんに配分

②のれんの帳簿価額を超える場合は合理的な基準でほかの資産グループに配分

※共用資産の場合は

より大きな単位での減損-各資産の減損額>0

⇒①共用資産に配分

②(共用資産の帳簿価額-正味売却価額)を超える場合は合理的な基準で他の資産グループに配分

共用資産の減損損失の限度額は(共用資産の帳簿価額-正味売却価額)です。

混同しないようにしましょう。

回答

A資産グループ 0円

B資産グループ 190,000円

のれん 20,000円

解説

ステップ① のれんの配分

のれんの簿価50,000⇒X事業30,000円(注1)、Y事業20,000円(注2)

注1,50,000×(X時価900,000)÷(X時価900,000+Y時価600,000)

注2,50,000×(Y時価600,000)÷(X時価900,000+Y時価600,000)

ステップ② 各資産・資産グループの減損の認識・測定

X事業の各資産グループの減損の認識・測定

A資産グループ

減損の兆候なし⇒減損の認識なし

B資産グループ

減損の兆候あり⇒減損の認識の判定必要

減損の認識の判定⇒帳簿価額450,000>割引前将来キャッシュフロー200,000⇒減損損失を認識する

減損損失の測定⇒帳簿価額450,000-回収可能価額260,000=減損損失190,000

ステップ③ のれんを含むより大きな単位の減損の認識・測定

減損の認識の判定

帳簿価額830,000(注1)>割引前将来キャッシュフロー700,000⇒減損を認識する

注1、A資産グループ350,000+B資産グループ450,000+分割されたのれんの帳簿価額30,000=830,000

減損の測定

帳簿価額830,000-回収可能価額620,000=減損損失210,000

ステップ④ 減損の配分

減損損失210,000-B資産グループの減損損失190,000=のれんの減損損失20,000

まとめ

①のれんの配分

②各資産・資産グループで減損の判定・測定を行う。

③のれんを加えたより大きな範囲で減損の判定・測定を行う。

④減損損失の配分

減損損失の配分

より大きな単位での減損-各資産の減損額>0

⇒①のれんに配分

②のれんの帳簿価額を超える場合は合理的な基準でほかの資産グループに配分

より大きな単位での減損-各資産の減損額>0

⇒①共用資産に配分

②(共用資産の帳簿価額-正味売却価額)を超える場合は合理的な基準で他の資産グループに配分

コメント