今回は減損に関する問題を出題します。

内容的には基礎的な内容から応用的な内容までカバーできる問題になております。

注意していただきたいのは問題3です。

問題3は減損の割引率に関する問題です。

この内容は解説はしていないので、この問題を通して理解してください。

問題1

当社が保有する主要な資産A(経済的耐用年数25年)と主要な資産以外の構成資産B(経済的耐用年数15年)からなる資産グループαにつき、減損の兆候が見られるため減損損失の認識及び測定を行うこととした。ここで以下の【資料】にもとづいて、資産グループαの将来割引キャッシュフローと構成資産Bに配分される減損損失の金額はいくらか。

【資料】

1,主要な資産Aと構成資産Bの帳簿価額(減損損失認識前)

①主要な資産A:150,000円

②構成資産B:60,000円

2,資産グループαの将来割引キャッシュフロー

①1年目~15年目に回収できるキャッシュフロー:95,000円

②15年目における構成資産Bの正味売却価額:3,000円

③16年目~20年目の使用により回収できるキャッシュフロー:42,000円

④21年目~25年目の使用により回収できるキャッシュフロー

⑤25年目における主要な資産Aの正味売却価額:4,000円

3,当社が用いる割引率は5%である。なお、割引計算を行う際には以下の現価係数を用いること。

また、資産グループαにおける1年目から20年目までの将来キャッシュフローの現在割引価値は100,000円である。

4,資産グループαに対して認識した減損損失の配分は帳簿価額を基礎として行う

5,小数点が生じる場合、計算の都度小数点以下を四捨五入すること。

6,資産グループαの現在時点の正味売却価額は80,000円である。

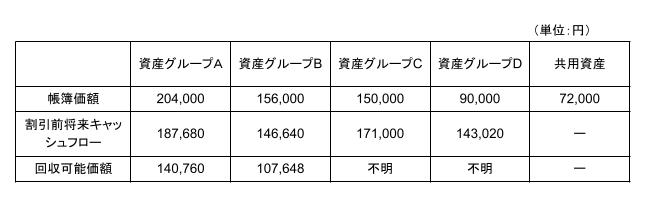

問題2

以下の資料1,資料2,資料3,に基づき資産グループCおよび共用資産の減損処理後の帳簿価額を求めなさい。なお、計算結果に端数が生じる場合は、円未満を四捨五入しなさい。

【資料1】

当社は、それぞれが生み出すキャッシュフローが最小単位である資産グループA、B、C、Dと共用資産を所有している。これらに対して当社ではA~Dの4つの資産グループに共用資産を加えた、より多くな単位で減損会計を適用している。なお、いずれのグループおよび共用資産にも減損の兆候が認められる。

【資料2】

【資料3】

1,共用資産を加えた、より大きな単位での割引前将来キャッシュフローは652,900円であり、同単位での回収可能価額は522,320円である。

2,共用資産に配分された減損損失が帳簿価額と正味売却価額との差額を超過する場合には、その超過額を各資産グループの帳簿価額の比率により配分する。ただし、回収可能価額が把握できる資産グループについては、その帳簿価額が回収可能価額を下回る結果とならないようにすること。

3,共用資産の正味売却価額は44,000円である。

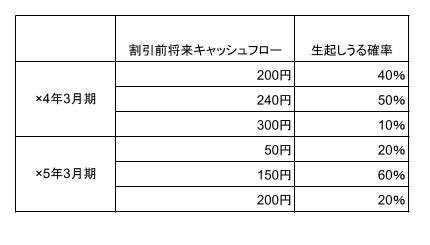

問題3

昨年度期首(×1年4月1日)に1,000円で取得した機械設備(耐用年数は4年、残存価額は0円、定額法を採用している。)について、当期末(×3年3月31日)に減損の兆候が見られた。以下の【資料】に基づき、当該機械装置に関する当期の減損損失を答えよ。

【資料】

①当期末における機械装置の正味売却価額は、325円であった。

②機械装置から生じると見込まれる割引前将来キャッシュフローは以下の期待値から見積もる。なお、当該割引前将来キャッシュフローは、簡便的に各期末において発生するものとする。

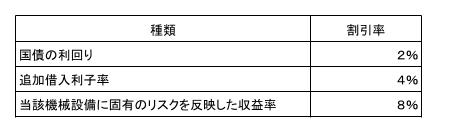

③割引率に関する情報は以下の通りであった。

④円未満の端数が生じる場合には、四捨五入すること。

今回のpdfはこちらからダウンロードできます。

コメント