今回は資産除去債務の無料問題です。

解説部分を読んでいない方はまず読んでくださいね。

https://bkforworkers.com/4533/

https://bkforworkers.com/4578/

資産除去債務の仕訳を理解しているかしっかり確認してください。

あと、復習もしっかりしましょう。

問題1

以下の資料にもとづき各問に答えなさい。

【資料】

1,当社は×4年4月1日に建物を取得し、使用を開始した。

2,当該建物の取得価額は5,568円、耐用年数は3年であり、当社は当該建物について残存価値0で定額法により減価償却を行っている。なお、当社には当該設備を使用後に除去する法的義務がある。

3,当社が当該建物を除去するときの支出は500円と見積もられる。また、資産除去債務は取得時のみに発生し、割引率は年5%とする。

4,×7年3月31日に建物が除去され、除去に伴い550円を支出した。

5,回答に際しては、円未満の端数が生じた場合には四捨五入すること。

問

①×4年度末の決算整理仕訳を示せ

②×5年度末の決算整理仕訳を示せ

③×6年度末の決算整理仕訳を示せ

問題2

以下の資料に基づき×2年度末の貸借対照表に計上すべき資産除去債務の額を求めよ。ただし、計算の結果に円未満が生じた場合、円未満を四捨五入すること。

【資料】

1,当社っは×1年度期首に機械Aと機械Bを各々1台ずつ取得し、これらを一体として直ちに使用を開始した。機械Aは取得原価63,000円、耐用年数6年であり機械Bは取得原価12,000円、耐用年数3年である。機械Aを稼働させるために機械A使用中に耐用年数が到来する機械Bは耐用年数到来時にすぐさま除去し、新しい機械Bに更新される。

2,機械Aはその使用後、除去する義務があり、機械Bは機械Aの除去に際し同時の除去される。また、機械Bのみの除去についての法的義務はない。当社は機械Aを除去すると胃の割引前の支出額を4,500円、機械Bを除去するときの割引前の支出額を3,000円と見積もっている。なお、当社はこれ以外、資産除去債務を考慮すべき資産を保有していない。

3,当社は機械に関する減価償却について、残存価額を0として定額法を採用している。

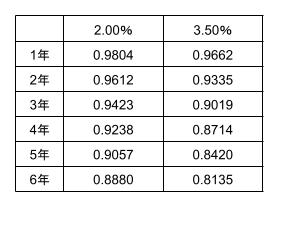

4,貨幣価値を反映した無リスクの税引き前の利率は2.00%であり、当社の信用リスクを反映した利率は3.50%である。

5,現価係数表

問題3

以下の資料について×1年度末における①決算整理仕訳を示し、②財務諸表の各項目について金額を求めなさい。なお、決算日は3月31日である。

【資料】

1,当社は当期首×1年4月1日に建物の賃貸借契約(期間5年)を締結し、使用している。なお、敷金10,000円を支払った。

2,退去時の原状回復費用を見積もったところ6,000と見積もられた

3,当社の同様の建物の賃貸借契約に伴う平均的な入居期間は5年である。

回答欄

①決算整理仕訳

②財務諸表

今回の問題のpdfはこちらからダウンロードできます。

コメント