前回は減損損失の判定について解説しました。

https://bkforworkers.com/4253/

今回はその後の減損損失の計算方法について解説します。

ここで重要なのは何を割り引いて、割り引かないのかをしっかり理解することです。

減損は基本的に総合問題でも独立した問題ですので、しっかり理解して点数につなげましょう。

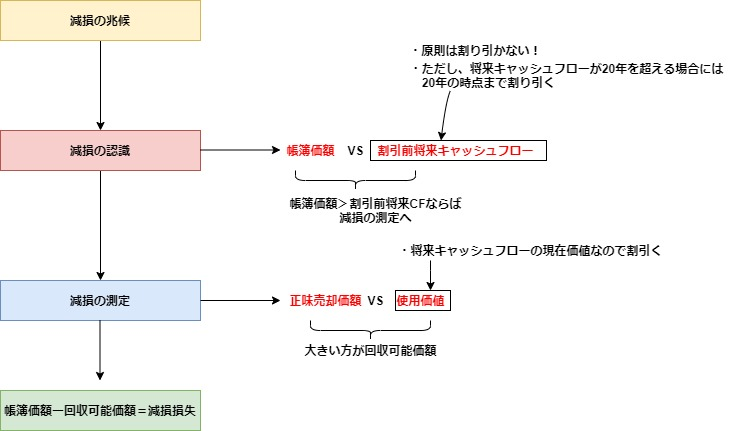

減損損失の測定

減損損失を認識すべきと判定された資産・資産グループについては帳簿価額を「回収可能価額」まで減額します。

「回収可能価額」とは資産・資産グループの正味売却可能価額と使用価値の大きい方になります。

また、減額した価額については「減損損失」として当期の損失として計上します。

味売却可能価額と使用価値の大きい方を選んだほうが傷が浅くなるので大きい方を選ぶと理解しましょう

減損損失後の会計処理

減損損失を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行います。

減価償却の戻入

減損の戻入は行いません。

減損については相当程度確実な場合にのいてのみ認識を行うため、戻入が発生する状況が発生することは通常想定できないためです。

減損の判定で将来CFを割引かないで見積った総額が簿価よりも低い=相当程度確実な場合という考え方です。

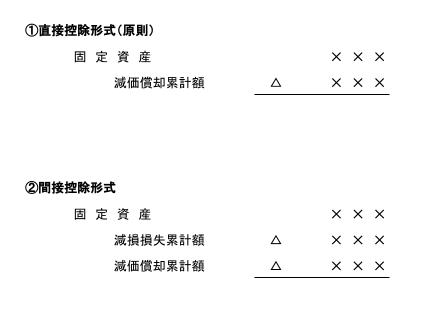

財務諸表の開示

1,貸借対照表の開示

減損を行った資産の貸借対照表における表示は原則として、減損処理前の取得原価から減損損失額を直接控除し、控除後の金額をその後の取得価額とします。

ただし、間接控除でも表示は可能です。

2,損益計算書の表示

減損損失は特別損失に表示します。

解答

問1,割引前将来キャッシュフロー 175,000円

問2,正味売却価額 155,000円

問3,使用価値 153,693円

問4,減損損失 176,250円

解説

①減損の兆候あり⇒減損損失の認識判定必要

②減損損失の認識の判定

帳簿価額:取得価額500,000-(取得価額500,000×(1-10%)×経過年数3年÷耐用年数8年)=331,250

割引前将来キャッシュフロー:50,000+40,000+3,000+20,000+10,000+25,000(残存価額)=175,000

帳簿価額331,250>割引前将来キャッシュフロー175,000⇒減損損失を認識する

③減損損失の測定

正味売却価額:時価160,000-処分見込額5,000=155,000

使用価値 :50,000÷1.05+40,000÷(1.05)^2+30,000÷(1.05)^3+20,000÷(1.05)^4+(10,000+25,000)÷(1.05)^5≒153,693

回収可能価額

正味売却可能価額155,000>使用価値153,693⇒回収可能価額155,000

④減損損失

回収可能価額155,000-帳簿価額331,250=減損損失176,250

なにを割引く?割引かない?

ここまで、減損の計算方法をみてきて何を割り引いて、割り引かないのか?と混乱しているのではないでしょうか?

いろいろ計算方法があって頭がぐちゃぐちゃだよ

ここで減損損失についてまとめてみましょう。

減損の認識段階

・原則としてキャッシュフローはこの段階では割り引かない!

・ただし、キャッシュフローの見積が20年を超える場合には20年の時点まで割り引く

減損の測定段階

・使用価値は将来キャッシュフローの現在価値なので割引計算を行う。

割引「前」将来キャッシュフローだから割り引かないんだね。

コメント