減損損失の基礎的な解き方については前回解説しましたね。

https://bkforworkers.com/4266/

今回は共用資産を含む場合の減損損失について解説します。

基本的には3つのステップに従って解くだけです。

解説のステップを理解すればしっかりとける内容です。しかし、会計士の短答式なんかでは頻出の内容です。

しっかり、理解して点数にしましょう。

共用資産とは?

共用資産とは複数の資産または資産グループの将来キャッシュフローの生成に寄与する資産をいいますが、のれんをのぞきます。

例えば全社的な将来キャッシュフローの生成に寄与する本社の建物や研修施設が該当します。

また、全社的な資産でなくとも部門全体の将来キャッシュフローの生成に寄与している資産は共用資産に該当します。

原則的な方法(より大きな単位でのグルーピング)

共用資産に減損の兆候がある場合は減損損失をするかの判定は共用資産が関連する資産・資産グループに共用資産を加えたより大きな単位で行います。

より大きな単位でのグルーピング

より大きな範囲の減損損失の3ステップ

資産・資産グループのグルーピングを共用資産を加えた「より大きな単位」での減損の兆候の把握・減損の認識の判定については以下のステップで行います。

まず各資産・資産グループについて減損の判定・測定を行う。

共用資産を含む「より大きな単位」について減損の判定・測定を行う

この場合は以下のように判定します。

VS

より大きな単位での割引前将来キャッシュフローの総額

また、測定は以下のようにします。

共用資産を加えることによって算定される減損損失の増加額は原則として共用資産に配分します。

この際、以下の点に気を付ける必要があります。

共用資産により減損が増加ってどうゆうこと?

言葉がいまいちわかりにくいですね。

下の例を使って理解しましょう。

回答

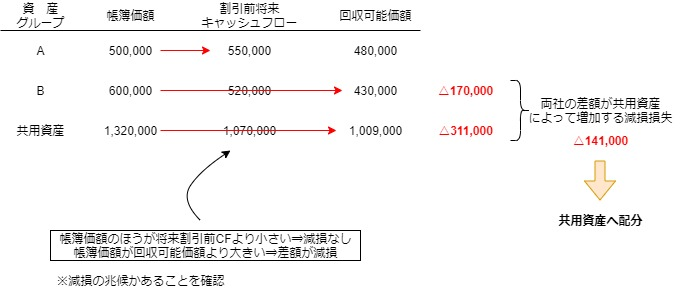

A資産グループ 0円

B資産グループ 170,000円

共用資産 141,000円

解説

ステップ1(各資産・資産グループの減損の認識・測定)

A資産グループ

①減損の兆候あり⇒減損の認識の判定が必要

②減損損失の認識の判定

帳簿価額500,000<将来割引前キャッシュフロー550,000⇒減損を認識しない

B資産グループ

①減損の兆候あり⇒減損損失の認識の判定が必要

②減損損失の認識の判定

帳簿価額600,000>割引前将来キャッシュフロー520,000⇒減損を認識する

③減損損失の測定

回収可能価額430,000-帳簿価額600,000=資産Bグループの減損損失170,000

ステップ2(共用資産を含むより大きな単位での減損の認識・測定)

共用資産を含むより大きな単位

①共用資産に減損の兆候あり⇒より大きな単位で減損損失の判定が必要

②減損損失の判定

帳簿価額1,320,000(注1)>将来割引前キャッシュフロー総額1,070,000⇒減損損失を認識する。

(注1) A資産グループ500,000+B資産グループ600,000+共用資産220,000=1,320,000

③減損損失の測定

回収可能価額1,009,000-帳簿価額1,320,000=減損損失311,000

ステップ3(減損の配分)

減損損失311,000-B資産グループの減損損失170,000=共用資産の減損損失141,000

この手の問題は会計士の短答式試験で頻繁に出題されます。

しっかり復習しましょう。

コメント