前回は金融商品会計の基礎、財務構成要素アプローチを解説しました。

まだ読んでいない方は前回を読んでくださいね。

https://bkforworkers.com/4729/

今回からは金融用品のなかでも複雑なデリバティブを解説します。

普段からデリバティブに接している方は皆無だと思います。

なかなか、デリバティブを実感できる方はいないと思います。

そのため、しっかり解説しますので、今回からのデリバティブを理解できるように最後まで読んでください。

特徴

デリバティブ取引とは「金融派生商品」といい、「価値」「当初投資額」「決済方法」に以下のような特徴を持ちます。

「当初投資額」…当初投資額がほとんど不要か、不要

「 決済方法 」 …取引の決済額は純額

デリバティブといえばなんとなく、リスクの大きい取引というイメージがあるねえ

もともとデリバティブは取引の保険として開発されたものです。

それがいつの間にか元の取引を無視して保険のみがやり取りされるようになったわけですね。

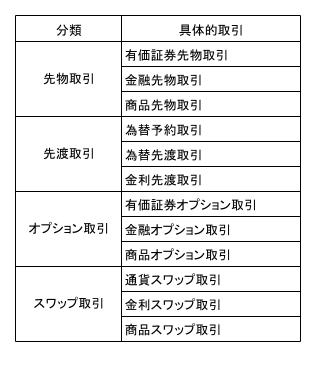

取引の種類

デリバティブは大きく以下の4つの種類に分類されます。

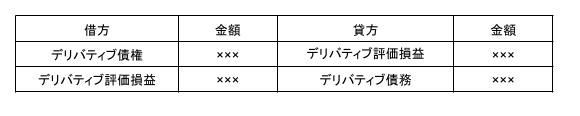

期末の処理

デリバティブ取引は期末時点で時価評価を行う必要があります。

※デリバティブ取引は債権債務を純額で時価評価を行う必要があります。

このあたりが私がデリバティブが苦手な部分でしたね。

取引方法が複雑ですし、特に科目名が決まってないせいでなんとなく苦手意識ができてしまいました。

会計処理

1,債権先物取引

(1)概要

将来の一定日を期限として、特定の債権の売買することを約束した契約をいいます。

反対売買の言葉については以下のサイトを参考にしてください。

https://www.jpx.co.jp/glossary/ha/373.html

(2)決済の方法

買い建ての場合

反対売買による決済方法:転売

現物による受渡決済:現物の債権の受け取り代金を支払う。

今はやりの転売ヤーみたいだね

売り建ての場合

反対売買による決済方法:買戻し

現物による受け渡し決済方法:現物の債権を引き渡して代金を受け取る

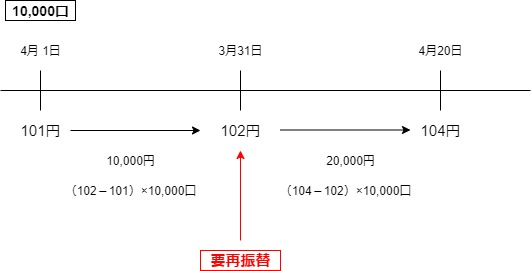

解答

解説

①約定日は差入証拠金の処理のみ行う。デリバティブそのものはこの時点では認識しない。

②、③決算日には債券先物の時価評価を行う。また再振替記入も必要になる

買いから入ると先物価格が上がる⇒儲かる

売りから入ると先物価格が下がる⇒儲かる

④決済日には差入証拠金の返還、債券先物取引の差額金決済を行う。

まとめ

将来の一定日を期限として、特定の債権の売買することを約束した契約

いつでも反対売買で差金決済ができる。

決済方法

反対売買による決済方法:転売

現物による受渡決済:現物の債権の受け取り代金を支払う。

反対売買による決済方法:買戻し

現物による受け渡し決済方法:現物の債権を引き渡して代金を受け取る

コメント