前回は簿記2級の第1問対策の問題を掲載しました。

また読んでいない方は読んでくださいね。

https://bkforworkers.com/5155/

ぜひ、最後まで読んで自身の理解度を確認してください。

- 難易度の参考

- 難易度A…3級レベルの内容

- 難易度B…2級の基礎的内容

- 難易度C…応用的内容または、知識が不可欠な問題

有価証券(難易度B)

解答

未収収益の計上:(@100円×1,500口)×利率3.6%×未収2月(11月、12月)÷12月=900

償却原価の計算:金利の調整差額(100-96)×1500口=6,000

6,000×当期8月÷60月=800

月数の計算はしっかりしましょう!

私は確実のにするために毎回、指折り数えていました。

固定資産 (難易度B)

(1)

(2)

償却率:1÷5年×200%=0.4

(1,800,000-300,000)×0.4×4月÷12月=200,000

200%定率法の計算方法はマスターしましょう!

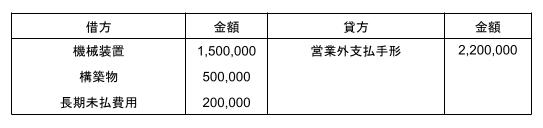

割賦購入 (難易度B)

解答

固定資産を約束手形で購入した場合、「営業外支払手形」を使用する。

「支払手形」と「営業外支払手形」の違いを押さえよう!

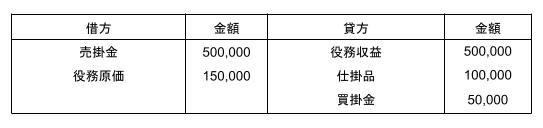

役務取引 (難易度B)

解答

①役務収益計上

サービスの提供完了⇒役務収益の計上

②役務原価の計上

サービスの提供完了⇒仕掛品を役務原価へ振り替える。+追加の外注費

役務取引は一連の流れを理解することが大事

売上の基準 (難易度C)

解答

売上の認識タイミング

・引渡基準…商品を相手に引き渡した時点で売上(収益)を計上する基準

・出荷基準…商品を自社から出荷した時点に売上(収益)を計上する基準

・検収基準…商品を売り上げ、相手方が商品を検収した時点で売上(収益)を計上する基準

どのタイミングで売り上げを認識するかの基準はしっかり押さえよう。

配当 (難易度C)

株主配当:200円×1,500株=300,000円

積立可能金額:

①資本金:200,000×1/4=50,000

②準備金:利益準備金10,000+利益準備金5,000=15,000

③可能額:50,000-15,000=35,000

積立限度額:300,000×1/10=30,000

利益準備金の積立額 積立可能額35,000<積立限度額30,000 ∴30,000(低いほう)

準備金の積立金の計算は確実に解けるようにしましょう。

合併 (難易度B)

諸負債…時価を使う(本問ではBSの数字のまま)

資本金…650株×100円×1/2=32,500

のれん…差額

「合併の仕訳」と「資本金と資本準備金の計算」を一度に計算すると間違いのもとです。

以下のように分割しましょう。

税金関係 (難易度A)

解答

会社負担分の社会保険料は法定福利費で処理。

また、科目は問題の選択科目に併せて処理しましょう。

この仕訳は3級レベルの内容です。

確実にしましょう

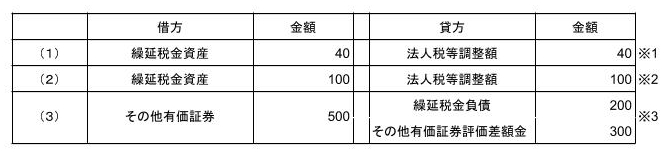

税効果 (難易度B)

解答

※1 100×40%=40

※2 250×40%=100

※3 その他有価証券証券の評価替えの場合

・評価損額×税率=繰延税金資産

ほぼ、機械的に解けるのでマスターしよう。

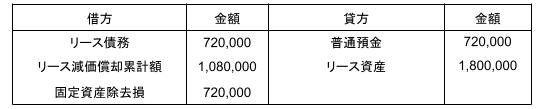

リース (難易度C)

解答

✕1年4月1日

リース資産・負債の計上:30,000×12月×5年=1,800,000

✕1年4月30日から✕4年3月31日までのリース料

30,000×12月×3年=1,080,000

✕4年3月31日までの減価償却

1,800,000÷5年×3年=1,080,000

①残額全額の支払い

1,800,000-1,080,000=720,000

②リース資産の除去

ポイント

問題文に「×4年3月31日までの減価償却は計上済みとする。」とあるので、解答で✕3年度の減価償却費は減価償却累計額に含めた額を計上すること。

この問題は応用的な内容なので、しっかり復習しましょう。

外貨換算会計 (難易度B)

解答

取引発生時の買掛金:50,000ドル×105円/ドル=5,250,000

為替予約後の買掛金:50,000ドル×108円/ドル=5,400,000

為替差損益 :5,400,000-5,250,000=150,000

あまり見ない問題でも落ち着いて考えると簡単にとける場合が多いね

研究開発・ソフトウェア (難易度B)

解答

ソフトウェアについては完成するまで「ソフトウェア仮勘定」で処理する。

今後5年間の分の保守費用は「長期前払費用」として処理

ソフトウェア関連は知識の整理をしましょう。

引当金(難易度A)

このあたりの問題はその場に応じて柔軟に対応しよう。

実力で差が出るぞ

支店 (難易度A)

解答

純利益の計上なので「損益」を貸方に計上する。なお相手勘定は「支店」となる。

この内容も3級の内容ですね。

しっかり取りましょう。

繰延資産 (難易度B)

解答

会社設立にかかる費用は「創立費」として資産計上する。

また、決算整理で償却を行う。

この内容も迷うことはないと思うので、このような問題こそ落ち着いて対応しよう

今回の解答はこちらからダウンロードできます。

コメント