前回は繰延ヘッジ損益の繰延時の処理について解説しました。

まだ、読んでいない方は前回をよんでから、今回を読んでくださいね。

https://bkforworkers.com/4960/

今回は、この「繰延ヘッジ会計の終了時の処理」について解説します。

ヘッジ会計は、「ヘッジ対象とヘッジ手段の損益を同じ期間に認識」するためのものでした。

では具体的にはそれはどのよう処理するのか見ていきましょう。

ヘッジ会計の終了

ヘッジ会計の終了の処理

ヘッジ会計が終了する場合は以下の場合です。

- ヘッジ会計の終了時の2点

- ・「ヘッジ対象」が消滅したとき

・「ヘッジ対象」である予定取引が実行されないことが明らかになったとき

ヘッジ会計の終了時の処理

ヘッジ会計の終了時には以下のような処理が必要になります。

少しややこしいので、まとめると以下のようになります。

下の2つは特に重要です。

チェックポイント

・「ヘッジ対象」の消滅⇒繰り延べていた「ヘッジ手段」の損益の実現

・「ヘッジ手段」の実現⇒「ヘッジ対象」の損益と同じ科目を使用

ヘッジ手段の実現についてはヘッジ対象の科目に合わせるっていうのが特徴的だね。

このあたりは、実物を見ないと理解できないと思います。

例題を通して理解しましょう。

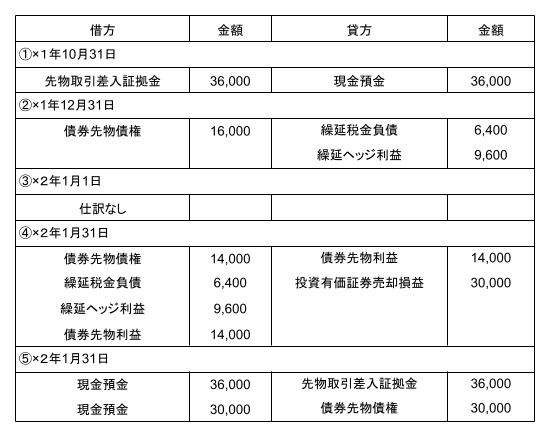

例題

解答

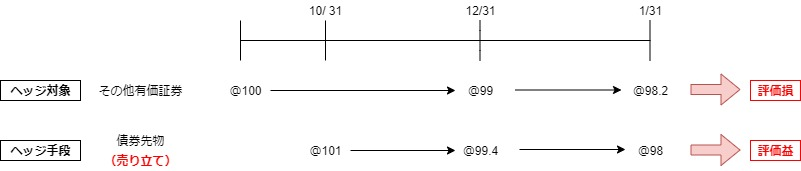

その他有価証券(ヘッジ対象)

債券先物取引の処理(ヘッジ手段)

解説

このヘッジ取引については「ヘッジ対象」と「ヘッジ手段」の仕訳が並行しておこるため、今書いている仕訳が「ヘッジ対象」なのか「ヘッジ手段」なのかをしっかり理解しましょう。

「ヘッジ対象」と「ヘッジ手段」をしっかり意識することがヘッジ会計の攻略に大事なことだね

ヘッジ会計の手段になるもの⇒ヘッジ手段

その他有価証券

①×1年10月31日

債券先物を売り建てたのみなので、有価証券にかかる仕訳なし。

②×1年12月31日

有価証券の時価評価をする。

税効果を忘れないように!

③×2年1月1日

洗い替えを行うため、再振替仕訳を行う。

④×2年1月31日

国債の売却

債券先物の取引

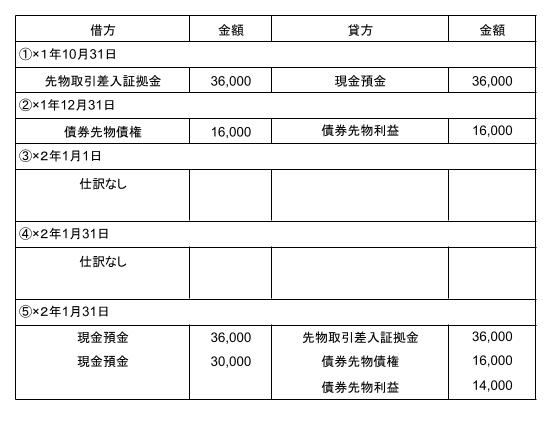

①×1年10月31日

先物取引証拠金の差入

②×1年12月31日

デリバティブの時価評価

ヘッジ手段の損益を実現させないために「繰延ヘッジ利益」で繰延べます。

③×2年1月1日

仕訳なし。

ただし以下のような再振替仕訳を行う方法もある。その場合は④の処理が異なる。

④×2年1月31日

国債の売却

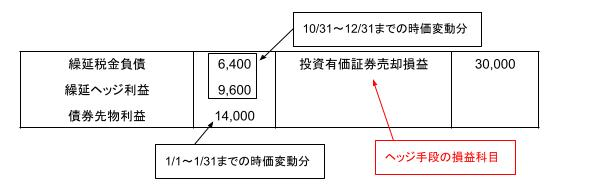

×2年1月1日から1月31日までの時価変動分

債券先物の損益実現

チェックポイント

ヘッジ手段(債券先物)の損益はヘッジ対象(投資有価証券売却損益)の損益科目で相殺します。

この仕訳によってこの取引の損益は以下のようになります。

その他有価証券:△18,000

債券先物 :+30,000

合 計 :+12,000

目的の取引ではマイナスだけど、ヘッジ取引でトータルプラスになったね。

保険が役に立った取引ですね。もちろんこの逆のパターンも考えられます。

期首③に再振替仕訳を行っている場合は以下のようになる

「債券先物利益」全額を「投資有価証券売却損益」に振替えましょう。

⑤×2年1月31日

債券先物の決済

1,000,000×(売り立て時価@101-買戻し時価@98)=30,000

(売り立てなので、時価評価の低下は評価益になる。)

(参考)ヘッジ会計を適用しない場合は以下のようになります。

今回の問題はすこしややこしいのでこちらから問題と解答をダウンロードできます。復習に役立ててください。

コメント