前回は、財務諸表の構成要素について解説しました。

まだ読んでいない方は、前回の内容から読んでください。

https://bkforworkers.com/4608/

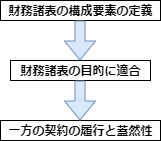

ここでは第 3 章「財務諸表の構成要素」における定義を充足した各種構成要素をいつ認識し、それらをどのように測定するのかという内容を取り扱っています。

このあたりは少々難解ですので、例題を通じて理解しましょう。

資産の測定については別の範囲でも使用しますので理論的に押さえておきますと後々楽になりますよ。

認識と測定

「測定」と「認識」は財務会計上言葉の意味が厳密に決まっています。

以下の意味をしっかり押さえましょう。

チェックポイント

「認識」とは、構成要素を財務諸表の本体に計上することをいう。

「測定」とは、財務諸表に計上される諸項目に貨幣額を割り当てることをいう。

「認識」は財務諸表に科目を計上すること、「測定」は具体的は数字の把握のことをいいます。

直接聞かれることもあるかもしれませんが、言葉使いを間違えないようにしましょう。

認識の契機

「認識」は財務諸表に計上することを言いますが、では計上するきっかけはどこにあるのでしょう?

概フレに内容を以下のようにまとまられます。

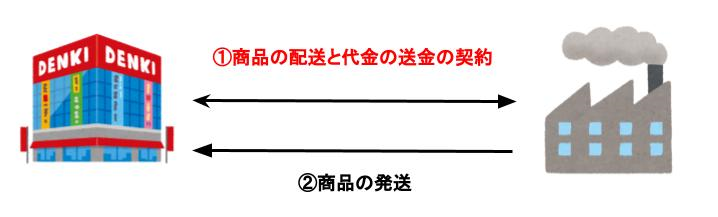

一方の履行が契機?

言葉が難しいですね。

言われれば当たり前ですが、以下の図を参照にしましょう。

①では双方が契約を結んだ段階です。

この段階では双方未履行の段階ですので、財務諸表に反映しません。

契約を結んだだけでは仕訳は発生しないもんね。

②の商品の発送を履行し、代金の送金は未履行の段階です。

この場合工場は以下の仕訳を行います。

(売掛金)×××(売 上)×××

また、店側は以下の仕分けを行います。

(仕 入)×××(未払金)×××

これを契機にして財務諸表に計上します。

また、以下のようにも記載されています。

これについては「蓋然性(がいぜんせい)」といわれるものです。

蓋然性とは一定程度の発生可能性のことをいいます。

財務諸表に各項目を認識するためには蓋然性が必要になります。

そのため、例えば蓋然性が低い隕石との衝突に対する「隕石衝突引当金」とかは計上できません。

上記の内容を踏まえて以下の問題を考えてみましょう。

回答

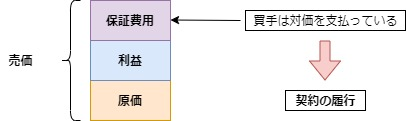

①製品保証付きの商品は通常、売価に製品保証の費用が含まれている。製品保証は買手が費用を支払い、売手が製品の保証をする契約である。

②つまり、買手が製品保証の対価を支払っている以上、買手は製品保証の契約を履行している。

③よって、製品保証引当金は少なくとも一方の履行を満たしているため、この観点から製品保証引当金を認識することは妥当といえる。

チェックポイント

①製品保証は買手が対価を支払い、売り手が商品を保証する契約

②買手は商品を購入する際に売価に含められた製品保証の対価を支払う。

③よって買手は契約を履行しているため、製品保証引当金の認識は妥当。

この手の問題は前提(この問題なら製品保証引当金)を整理することが重要です。

そのなかで、どこに問題があるのが考えましょう。

財務諸表の構成要素の認識測定のまとめ

資産の測定

資産の大きさの測定方法は様々な方法があります。ここではその方法を解説します。

取得原価

取得原価とは資産取得の際に支払われた現金もしくは現金同等物の金額、または取得のために犠牲にされた財やサービスの公正な金額をいいます。

(1)実際に投下した資金の額

(2)取得原価によって資産を測定する場合、現在の投資行動をそのまま継続することを意味する。(投資の継続性がある)

この投資の継続性の考え方は今後重要になります。

理論のみでなく計算でもこの考え方は重要です。(特に組織再編で重視します。)

未償却原価の測定値の意味

つまり資産の価値の測定よりも、資産の利用に伴う費用(減価償却)を測定するうえで重要な意味を持ちます。

利用価値

利用価値は資産の利用から得られる将来キャッシュフローを測定時点で見積り、その期待キャッシュフローをその時点における割引率で割り引いた測定値をいう。

この測定値は、報告主体の主観的な期待価値であり、測定時点の市場価値とそれを超える無形ののれん価値を含んでいる。

利用価値は減損会計における使用価値そのものですね。

使用価値と読み替えても大丈夫です。

無形ののれん価値を含んでいるというのは?

利用価値は取得原価と報告主体の見積りから構成されます。この報告主体の見積りが「無形ののれん価値」です。

ポイント

会計の理論の前提として報告主体は「合理的な主体」という前提があります。ですので、わざわざ低い価値に見積るという非合理的な見積りは前提としません。

将来に関する期待が変化しなければ、利用価値の変動額は投資額に対する正常なリターンの額に等しくなる。一方、その期待が変化した場合、正常なリターンの変化に加えて期待の変化が、経営者の主観的な見込みだけで、その変動額に算入させる。

ここは文章を読んだだけではなんのことかわからないので、下記の図を参照にしてください。

投資の正常なリターンとは見積が変化しない状況での収益率ですね。

一方、見積が変化した場合は期待の変化として、利用価値に算入します。

つまりその分、自己創設のれんが大きくなるってことだね。

そうです。そのため利用価値は下記のように捉えられています。

利用価値による測定が意味を持つ状況とは?

事実あるいは実績を開示するという財務報告の目的に照らすと、報告主体の主観的な期待価値である利用価値による測定が意味を持つ状況は、主観的な見積りを事実の代理とするしかない例外的なケースに限られる。

つまり、利用価値はあくまで見積りですので、ほかに手段がない場合のみ利用価値は測定として意味を持つということですね。

割引価値

割引価値は資産の利用から得られる将来キャッシュフローを測定時点で見積り、その期待キャッシュフローを資産の取得時点の割引率で割り引いた測定値をいう。

??利用価値とどう違うの?

ここは重要なので以下のようにまとめました。

| キャッシュフロー | 割引率 | |

| 利用価値 | 必要に応じて見積り直す | 改訂あり |

| 割引価値 | 必要に応じて見積り直す | 改訂なし |

つまり両者の違いは割引率を改訂するかしないかの違いです。

割引価値は資産から得られる将来キャッシュフローについて回収可能性の変化のみを反映させた額を表す。必ずしも、回収リスクのすべてを反映させたものではなく、また割引率に内在するリスクを無視する点についても、測定時点の資産価値を反映しているとはいえない。

つまり、定義で解説したように割引価値は将来キャッシュフローに回収リスクを反映させるものの、割引率には回収リスクを反映させないため測定時点の資産価値としてはふさわしくないということです。

割引率の変動額の意味は、当初用いた割引率に見合う利息収益の要素と期待キャッシュフローが変化したことに伴う損益の要素の2つに分けられる。

図で解説すると以下のようになります。

解答

①利用価値は資産の利用から得られる将来キャッシュフローを測定時点で見積もり、その期待キャッシュフローをその時点の割引率で割り引いた測定値をいう。②そのため、報告主体の主観的な期待価値を示すことができるため、投資の将来の成果の予測に資することができる。よって「意思決定との関連性」の資するメリットがあるといえる。③一方、利用価値は報告主体の主観が介入するため、検証可能性に乏しく、「信頼性」を低めてしまうデメリットがあるといえる。

解説

書き方

この手の問題では解答欄のスペースによりますが、まず聞かれている内容(前提)を説明しましょう。

これを書くことによって、自分の頭の中を整理できます。また、内容自体がヒントになっていることが多いです。

将来キャッシュフローを見積もる⇒経営者の投資の将来の成果の予測に資する⇒「意思決定との関連性」に資する

将来キャッシュフローを見積もる⇒見積は経営者の主観⇒検証可能性が乏しく、「信頼性」を低めてしまう。

将来キャッシュフローの見積は諸刃の刃だね。

今回の内容も原文の「概念フレームワーク」を読んで復習しましょう。

コメント