今回からは金融商品会計を説明します。

皆さんは「金融商品」といえば、何をイメージしますか?

株式? 投資信託? 最近ならば仮想通貨かな?

そんなところでしょうか?しかし、金融商品は金融工学の発展で、複雑になっています。それに伴って金融商品会計もなかなか複雑になっています。

じつはこの論点、苦手でした。

なぜなら、金融商品は生活のなかであまり接点がなく、イメージがしにくかったからですね。

確かに、生活の中で金融商品と接することはないもんね。

金融商品の対象

金融商品(金融資産・金融負債)にはどのようなものがふくまれるのでしょうか?

見ていきましょう。

現金、金銭債権(売掛金・貸付金等)、有価証券、デリバティブ取引により生じる正味の債権等

金銭債務(買掛金・借入金等)、デリバティブ取引により生じる正味の債権等

複合金融商品とは複数種類の金融商品または金融負債が組み合わさったものをいう。

複合金融商品っていうのが特徴だね。

これがあるから金融商品はヤヤコシくなるね。

時価及び市場の概念

時価とは公正な評価額をいい、市場において形成されている取引価額等に基づく価額をいう。

金融商品会計における市場とは公設の取引所及びこれに類する市場のほか随時、換金・売買等を行うことができる取引システム等が含まれる。

ここまでは、前提知識の整理です。

本番はここからです。

金融商品の発生・消滅

今まで商品の消滅の時期はなんとなくしていたと思いますが、

金融商品については明確に設定されています。

このあたりは理論でも聞かれたりしますので、しっかり確認しましょう。

発生の認識

チェックポイント

概フレでは資産・負債の発生認識は「契約当事者どちらか一方の契約履行」というのがありますが、金融商品はその例外になります。

概フレの資産負債の発生認識は以下のページから確認してください。

https://bkforworkers.com/4675/

消滅の認識

①金融資産の消滅時点

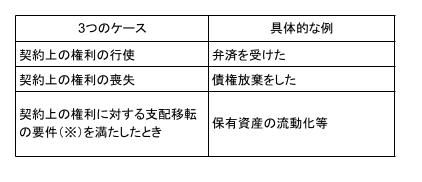

金融商品の消滅は以下の3つのケースが該当します。

ここで重要なのは、支配移転の要件については重要です。

内容はしっかり押さえてください。

- 支配移転の要件

- Ⅰ、譲受人の契約上の権利が、譲渡人及びその債権者から、法的に保全されている

Ⅱ、譲受人が、譲渡された金融商品の契約上の権利を、直接または間接的に、通常の方法で享受できること

Ⅲ、譲渡人が、譲渡した金融資産を、満期前に買い戻す権利または義務を実質的に有していないこと。

支配移転の3要件は聞かれることも予想されますので、押さえておきましょう。

②金融負債の消滅時点

金融負債の消滅は以下の3つのケースが該当します。

金融資産の消滅の考え方

金融資産だけ特殊な考え方だね。

なんで?

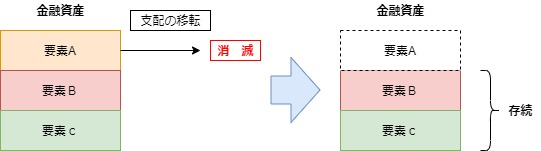

それは、金融資産の考え方は以下の「財務構成要素アプローチ」によるものです。

財務構成要素アプローチ(金融商品の消滅)

財務構成要素アプローチは金融資産を構成する財務構成要素をそれぞれ分割して取引できるとし、ある財務構成要素に対する支配がほかに移転した場合に、当該移転した財務構成要素のみ消滅を認識し、保留される財務構成要素の存続を認識する。

(支配の移転の要件は上記の3つを参考にしてください)

財務構成要素アプローチのイメージ図

財務構成要素アプローチの対極の考え方以下の考えかたです。

リスク経済価値アプローチ

資産を構成する経済価値とリスクを一体のものとみなし、金融資産のリスクと経済価値のほとんどすべてがほかに移転した場合に当該金融資産の消滅を認識する。

リスク経済価値アプローチのイメージ図

チェックポイント

財務構成要素AP⇒財務構要素を分割⇒各構成要素が移転⇒消滅を認識

リスク経済価値AP⇒金融資産のリスクと経済価値のほとんどすべてが他に移転⇒消滅を認識

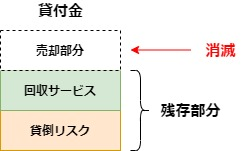

貸付金の譲渡

財務構成要素アプローチから考えると貸付金を様々な要素に分解して

譲渡することができます。これを見ていきましょう。

貸付金の譲渡については以下の財務構成要素から成ります。

- 「将来キャッシュフロー」

- 「回収サービス業務にかかるコスト」※

- 「貸倒リスク」

※ 回収サービスとは借り手から利息・元本の回収業務をいいます。

これらに対する支配が移転した時点で、当該要素の消滅を認識します。

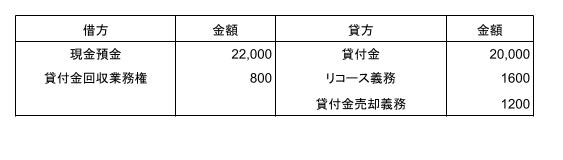

解答

解説

考え方のフロー

①貸付金の簿価を売却部分と残存部分(リコース義務)を時価で区分する

②売却部分に回収サービス業務権を時価評価する。

③貸付金の簿価を時価の比率で売却部分を按分する。

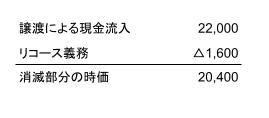

1,貸付金の売却部分と残存部分の区分

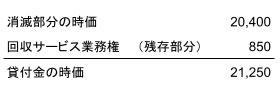

消滅部分の時価(上記①)

回収サービスの時価(上記②)

回収サービス業務権:850(問題文より)

※回収サービス業務権は譲渡した債権の回収業務を、譲渡人が担当する権利をいう

貸付金の時価

2,貸付金譲渡の処理

消滅部分の簿価の計算(上記③)

貸付金(簿価)20,000×20,400÷21,250=19,200

消滅部分の譲渡の処理

現金預金:売却価額

貸付金:消滅部分の簿価

リコース義務:時価

売却益:差額

(3)残存部分の簿価

貸付金20,000×850÷21,250=800

(4)残存部分(回収サービス業務権)の振替

(貸付回収業務権)800 (貸 付 金)800

貸付金の譲渡のフローのイメージ図

何やってんの??

貸付金の回収サービスやリコース義務は時価しかないため、時価から簿価を計算するためにややこしくなってしまいます。自分がいま何の計算をしているのか迷子にならないようにしましょう。

財務構成要素アプローチってこうゆうこうと?

そうです。構成要素ごとに消滅を認識していますね。

私は最初はこれが苦手でした。しっかり復習してください。

コメント