前回は本支店会計の問題・解説を掲載しました。

https://bkforworkers.com/5283/

https://bkforworkers.com/5313/

本支店会計も重要のなのでしっかりマスターしましょう。

最近の2級の第3問では連結会計の出題される確率は高いです。

ですので、今回は難易度の高めの連結の総合問題を出題してみました。

問題

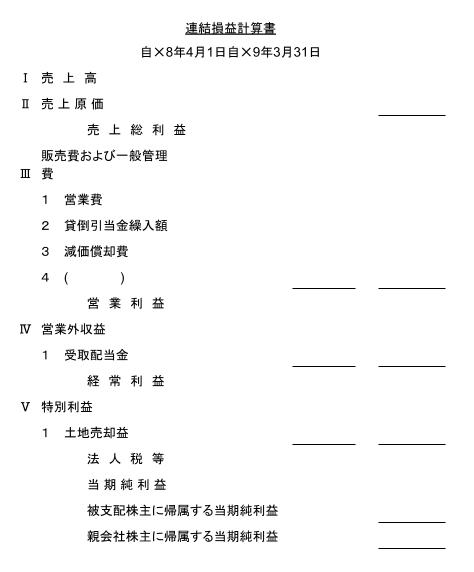

P社は現在A社・B社を子会社として支配している。下記の資料を参照して以下の連結精算表を作成しなさい。なお、当期は✕9年3月31日を決算日とする。

【資料1】連結財務諸表作成に際して留意事項

1,のれんは発生年度より10年間の均等償却を行う。

2,税効果会計の適用はないとする。

【資料2】A社に関する事項

1,A社の事業年度は3月31日を決算日とする1年間である。

2,当社は✕6年3月31日にA社の発行済株式総数の75%を591,750円で取得し、A社を子会社とした。

3,A社の資本勘定の推移

4,建物

(1)A社は✕1年4月1日に建物を400,000円で一括取得している

(2)✕6年3月31日における上記建物の簿価は328,000円であり、時価は352,000円であった。

(3)A社は上記建物について定額法(残存価額10%、耐用年数25年)で減価償却を行っている。なお、時価と簿価の差額についても、残存価額10%を見積もっている。

5,土地

(1)A社は✕0年6月3日に土地510,000円で一括取得している。

(2)✕6年3月31日における上記土地の簿価は510,000円であり、時価は525,000円であった。

(3)A社は✕8年10月30日に上記土地のうち簿価102,000円について外部に125,000で売却した。

6,A社における建物・土地以外に資産・負債に簿価と時価との乖離は生じていない。

【資料3】B社に関する事項

1,B社の事業年度は3月31日を決算日とする1年間である。

2,P社は✕7年3月31日にB社の発行済株式総数の55%を157,500円取得し、B社を子会社とした。

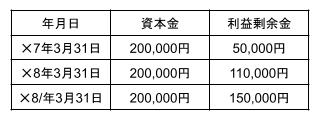

3,B社の資本勘定の推移

4,B社の資産・負債に簿価と時価との乖離は生じていない。

5,P社はB社に対して連結外部から仕入れた商品を掛けにより売り上げている。なお、P社のB社に対する売上原価率は前期75%であり、当期は70%であった。

また、B社のP社からの当期仕入高は299,400円であり、B社の手元商品棚卸高の中には、P社から仕入れた商品が期首及び期末にそれぞれ32,400円、45,000円であった。

6,B社におけるP社の当期末の買掛金残高は45,000円であり、当期首の残高は30,000である。。

7,P社は当期売掛金期末残高に対して2%の貸倒引当金を設定している。

【資料4】

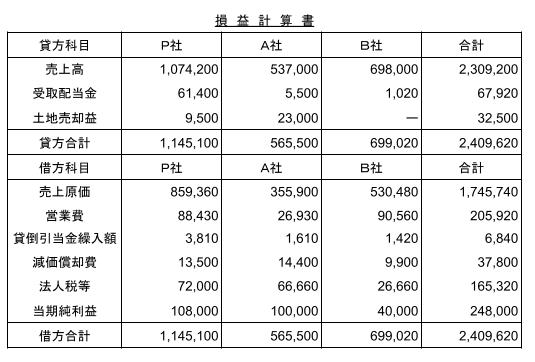

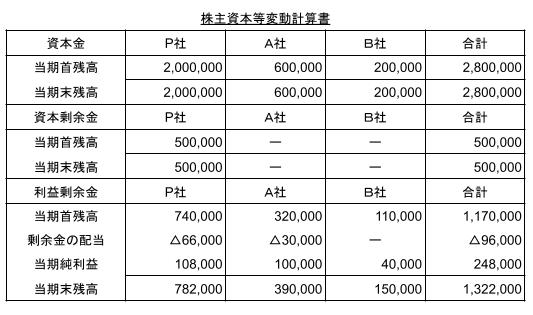

✕8年度個別財務諸表(単位:円)

解答用紙

今回の問題・解答用紙はこちらからダウンロードできます。

コメント