前回は簿記2級の第3問の連結の問題を掲載しました。

https://bkforworkers.com/5328/

https://bkforworkers.com/5339/

今回からは簿記2級の工業簿記対策を掲載します。

工業簿記は科目の性質上、結果が「0か100」になりやすい科目です。

商業簿記で満点を取るのは不可能ですが、工業簿記で満点を取ることは可能ですよ。

そのために、工業簿記でしっかり点数を取れるようにしっかりした内容の問題を用意しました。

復習をしっかりしよう。

第1問

以下の資料に基づき各取引について仕訳を行いなさい。

【資料】

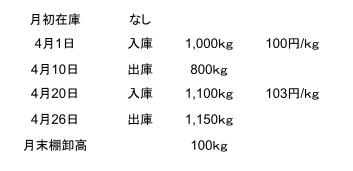

1,材料A(直接材料)

①当月出入庫データ

②先入先出法により出入庫記録を行っている。

③棚卸減耗はすべて異常なものである。

2,材料B(直接材料)

①当月データ

②出入庫記録は行っておらず、棚卸計算法を採用している。

3,材料C(間接材料)

①当月仕入高 50,000円(一括購入)

②出入庫記録、月末棚卸ともに行っていない。

4,当社で用いられている勘定科目

「材料」「買掛金」「仕掛品」「棚卸減耗」「製造間接費」

解答用紙

材料A

材料B

材料C

問題2

以下の資料に基づき各取引について仕訳を行いなさい。

なお、当社の給与計算期間は6月21日から7月20日までであり、7月25日に支払われる。また原価計算期間は7月30日までである。

【資料】

1,直接工の予定総賃率算定資料

基本予定額 :60,000,000円

加給金予定額 :7,500,000円

予定総就業時間:75,000時間

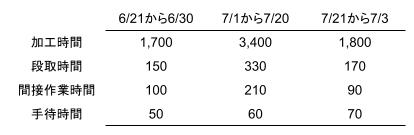

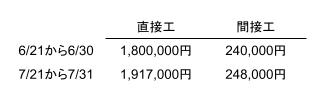

2,直接工実際出勤時間の内訳(単位:時間)

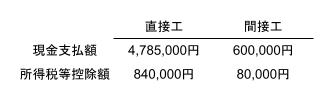

3,賃金支給データ(7月25日支給分)

4,未払賃金関係

5,労務費は予定配布を行っている。

問1、直接工の予定総平均賃率を求めなさい。

問2、賃金勘定へ記入を行いなさい。

問題3

下記の資料の基づき各問の答えなさい

【資料】

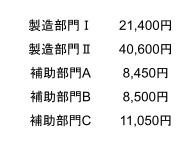

1,部門別個別費

2,部門共通費:40,000円

部門共通費は以下の割合で配布する。

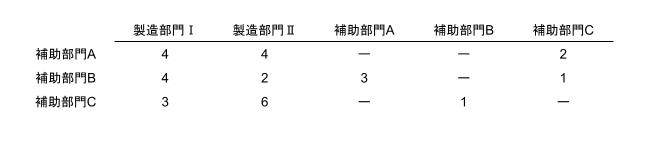

3,補助部門費の各部門の用益提供割合

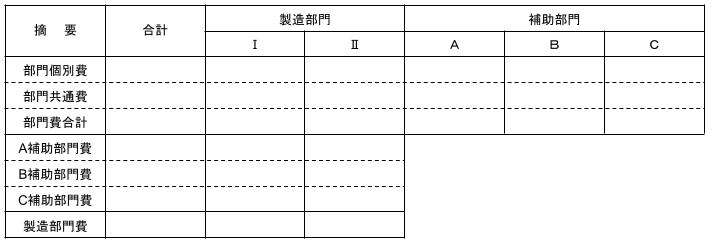

問1,直接配賦法によって部門費配賦表を完成させよ

問2,直接配賦法(第1次配賦は相互配賦法、第2次配賦は直接配布法)によって部門費配賦表を完成させよ

問題4

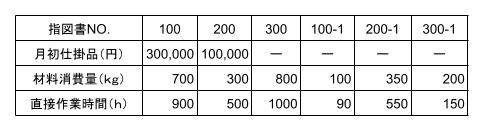

以下の資料をもとに各問に答えなさい。

【資料】

1,各製造指図書データ

①当月実際消費量

②費目別予定価格

材料費価格: 800円/kg

直接工予定平均賃金:900円/直接作業時間

製造間接費予定配賦:400円/直接作業時間

2,各製造指図書の内容

①指図書100-1は指図書100を補修するために発行した補修指図書であり。指図書100は当月中に完成した。

②指図書200-1は指図書200の全部が仕損になったために発行された大品の指図書であり、仕損品評価額は4,000円であった。また、指図書200-1は当月末時点で仕掛中である。

③指図書300-1は指図書300の一部が仕損となったため発行された代品指図書であり、仕掛品評価額は7,000円であった。指図書300は当月中に完成した。

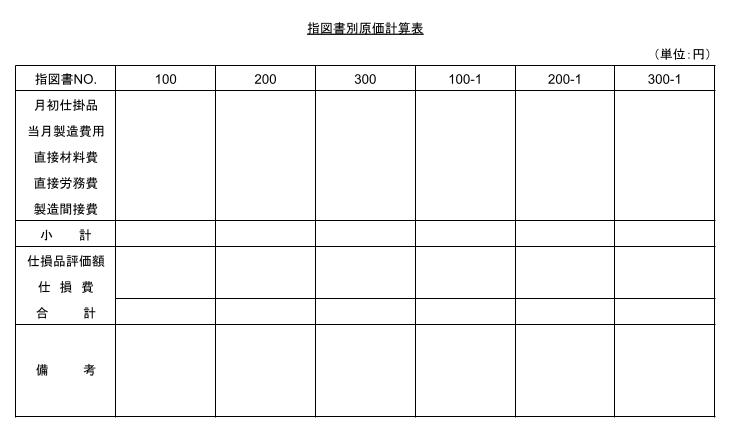

問1 製造指図書別原価計算表を作成しなさい。

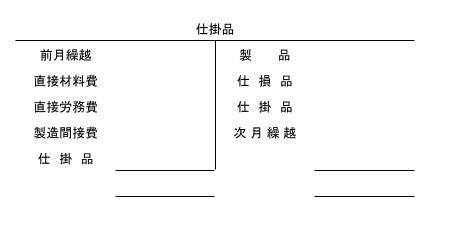

問2 仕掛品勘定を記入しなさい。

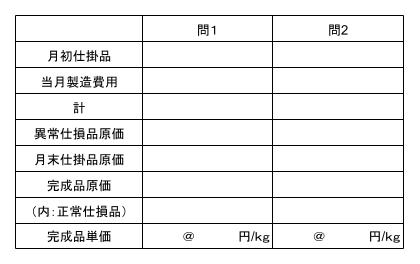

問題5

以下の資料をもとに各問に答えなさい。

【資料】

1,生産・原価データ

2,上記資料において( )内は加工費の進捗度を示している。

3,正常お及び異常仕損 は( )内に示された進捗度の点で発生し、すべて当月着手分から生じた。

4,計算については、正常・異常の原価を分離して把握し、正常仕損 は関係品を各自決定し配賦する。

5,異常仕損も正常仕損の発生との関係で負担すべき関係品になりうる。

6,完成品と月末仕掛品への原価の配分は先入先出法による。ただし、完成品原価に含まれる仕損費も併せて示すものとする。

7,解答上端数が生じる場合は四捨五入する。

問1 正常仕損の発生が40%と仮定して計算しなさい。

問2 正常仕損の発生時点が特定できないため、工程を通じて平均的に発生したものとして仮定して計算しなさい。

解答用紙

今回の内容は以下からダウンロードできます。

コメント