前回は本支店会計の問題を出題しました。

https://bkforworkers.com/5283/

解けましたでしょうか?

本支店会計のポイントは未達処理がちゃんとできたか?内部利益を把握できたか?などなどあると思います。

復習の参考にしてください。

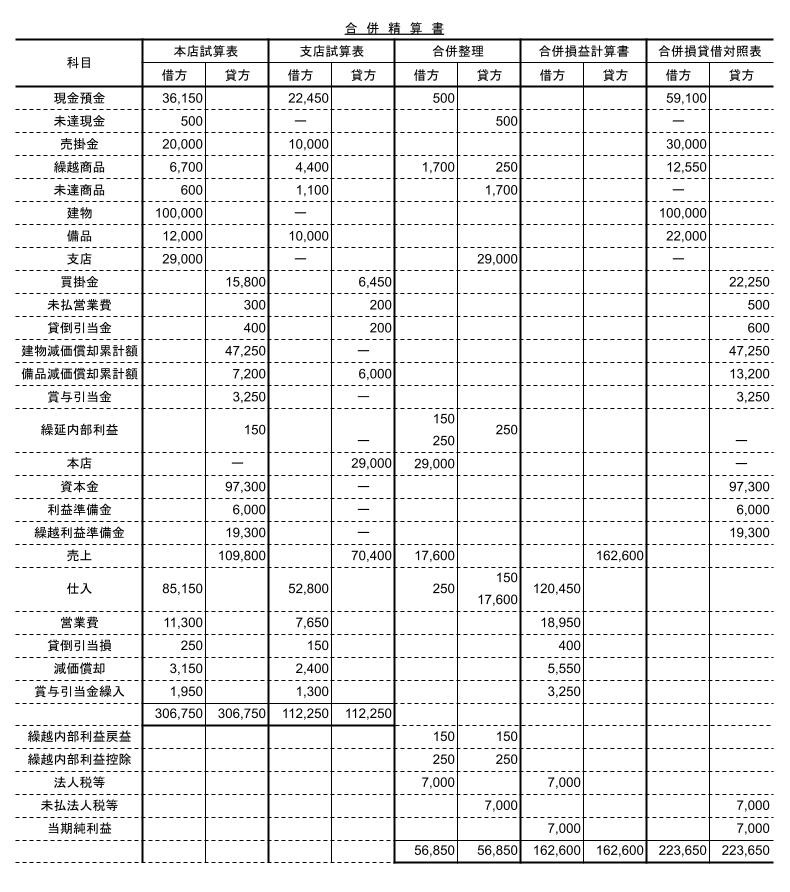

解答

解説

商品送付のイメージ図

商品売買に関する利益関係は頭の中で整理しときましょう。

https://bkforworkers.com/2941/

決算整理(支店固有)

①未達の取引

(1)商品送付

(4)売掛金の回収

本支店会計はまず未達の処理をキッチリ整理しましょう。

②売上原価の算定

③貸倒引当金の計上

※(決算整理前残高12,000-未達2,000)×2%-決算整理前貸倒引当金残高50=150

④減価償却

本店:建物(支店分)40,000×0.9÷40年=400

減価償却累計額:10,000×0.9÷6年=1,500

本店で一括計上する場合は「本店」勘定で処理、そうでないものは通常の処理方法になります。

⑤賞与引当金繰入の計上

⑥営業費の見越し計上

⑦決算振り替え

決算整理(本店固有)

①未達の処理

(2)商品送付

(3)直接返送

※ 振替価格 550÷1.1=500

(5)送金

未達勘定を整理すると以下のように本店勘定・支店勘定の残高が一致します。

②売上原価算定

③貸倒引当金の算定

※ 試算表売掛金残高20,000×2%-試算表j貸倒残高=150=250

④減価償却

建物減価償却累計額:(100,000-40,000)×0.9÷40年=1,350

備品減価償却累計額:12,000×0.9÷6年=1,800

⑤賞与引当金の計上

⑥営業費の見越

決算整理(合併)

①支店損益の受入

②未実現利益の控除

期首棚卸分

期末棚卸分

未実現利益は本支店でも連結でも出るので練習しましょう。

③法人税の計上

④決算振替

今回は仕訳を長々と書きましたが、何が残って、何が消えるべきを考えて精算表に記入しましょう。

- 消えるべき(残高がゼロになるべき)内容

- ・内部利益

- ・本店勘定、支店勘定

- ・未達勘定

ここからは本支店会計でどこを優先的に解いて、後回しに解くべきかを解説しています。

- 優先的に解くべき内容

- ・固定資産、減価償却

- ・未払未収関係

- ・税金関係

- ・貸倒引当金以外の引当金関係

- 後回しにすべき内容

- ・繰越利益剰余金(むしろ解くべきでない)

- ・貸倒引当金(売掛金・未達があっていないと答えが出ないため)

- ・現金(未達の処理が必須のため)

- できれば正解したい内容

- ・仕入、繰越商品(未達の処理ができないと正解できないが点数配分が大きいと考えられるため)

- ・内部利益(問題によって把握が難しい場合も考えられるが確実に点数が付いてくるため)

今回のpdfはこちらからダウンロードできます。

コメント