前回・前々回は簿記2級の第1問の対策問題・解説をしました。

ニャット

まだ、見ていない方はどうぞ!

https://bkforworkers.com/5155/

https://bkforworkers.com/5177/

第1問の仕訳問題や第3問の連結対策はしっかりする方は多いですが、第2問対策が抜けてしまう方は多いのはないでしょうか?

実は第2問は帳簿記入など手間のかかる問題がおおいので、苦手にする方が多いようです。

タカ

そこで、今回は第2問に特化した対策問題を作成しました。

ニャット

第2問でしっかり点数を稼ぎましょう。

目次

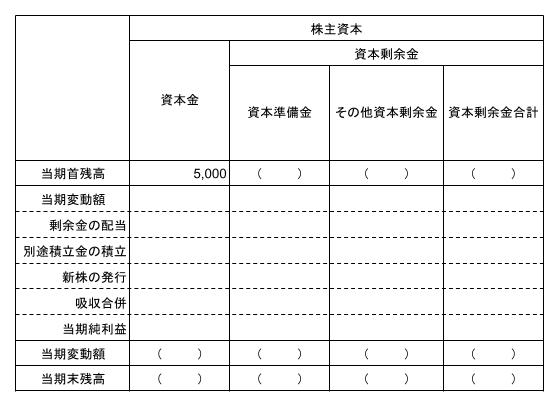

問題1 株主資本等変動変動計算書

以下に示した当社の【資料】に基づいて解答用紙の株主資本等変動計算書に基づいて( )に適切な金額を記入しなさい。

金額が負の値の時は金額の前に△を付して示すこと。なお、会計期間は✕1年4月1日から✕2年3月31日までとする。

【資料】

1,✕1年3月31日の決算における純資産の部の残高は以下の通りであった。なお、この時点の株式発行済株式総数は20,000株であった。

資 本 金 ¥5,000,000 資本準備金 ¥ 700,000 その他資本準備金 ¥1,500,000

利益準備金 ¥ 200,000 別途積立金 ¥ 800,000 繰越利益剰余金 ¥2,000,000

2,✕1年6月25日、定時株主公開にて剰余金の配当および処分を以下のように決定した。

①株主への配当金について、その他資本剰余金を財源とし、1株につき¥10、繰越利益剰余金を財源として1株につき¥15の配当を行う。

②上記の配当については、会社法が定める金額を資本準備金・利益準備金として積み立てる。

③繰越利益剰余金を処分し、別途積立金として¥500,000を積み立てる。

3,✕1年9月10日、新株2,000株を1株につき¥500円で発行し、全額の払い込みを受け当座預金とした。なお、会社法が定める最低限度額とした。

4,✕2年1月30日、C社を吸収合併し同社の諸資産(時価¥10,000,000)、諸負債(時価¥7,000,000)を引き継ぎ、合併の対価として1,500株(1株あたりの時価¥800)を発行し、同社の株主に交付した。なお、新株の発行に伴う純資産(株主資産)の増加額のうち¥600,000は資本金とし、残額はその他資本剰余金とした。

5,✕2年3月31日決算を行い、当期純利益¥550,000を計上した。

解答用紙

下段へ続く

上段から続く

問題2 現金・銀行勘定調整表

当期(✕1年4月1日から✕2年3月31日)の下記の【資料】に基づき問いに答えなさい。

問1、下記の【資料】2、当座預金に関する事項に関する必要な決算整理を行いなさい。

問2、当期末の現金残高を求めよ。

問3、企業残高基準法により銀行勘定調整法を作成しなさい。

【資料】

1,決算整理前残高試算表(一部)

2,小口現金に関する事項

決算日に小口現金の実査をしたところ、実際在高は20円であった。なお当期に生じた現金過不足はすべて原因が不明である。

3,現金に関する事項

現金勘定の決算整理残高の内容は以下のとおりである。

紙幣及び貨幣 1,870円

他社振出の当座小切手 320円

自社振出の回収小切手 590円(下記4,③参照)

為替振出証書 200円

なお、株式配当金領収書150円を受け取ったが未処理である。

4,当座預金に関する事項

当期末に銀行から預金残高証明書を取り寄せたところ、当座預金残高は328,060円となっており、当社の預金残高勘定の決算整理残高とは一致しなかった。両者の不一致の原因を調べたところ、以下の内容が判明した。

①決算日に紙幣及び貨幣1,440円を当座預金口座に預け入れたが、銀行が締め後のために翌日付の入金となっていた。

②他社振出の小切手470円を当座預金口座へ預け入れたが、決算日現在、銀行では取立済みとなっていた。

③自社振出の小切手590円を回収したが、現金勘定で処理していた。(上記2参照)

④営業費250円の支払いのために作成していた小切手が、決算日現在仕入れ先が銀行に提示されていなかった。

⑤買掛金2,130円の支払いのために振り出した小切手を、決算日現在、仕入れ先に提示していなかった。

⑥取立てに付していた他社振出の受取手形4,000円が決済され、当座預金口座に入金されたが、決算日現在、銀行からの連絡が当社に未達であった。

⑦得意先からの売掛金3,710円を当座預金口座に振り込んだ旨の連絡があったため、当社では入金があったものとして処理していたが、決算日現在、銀行では未入金であった。

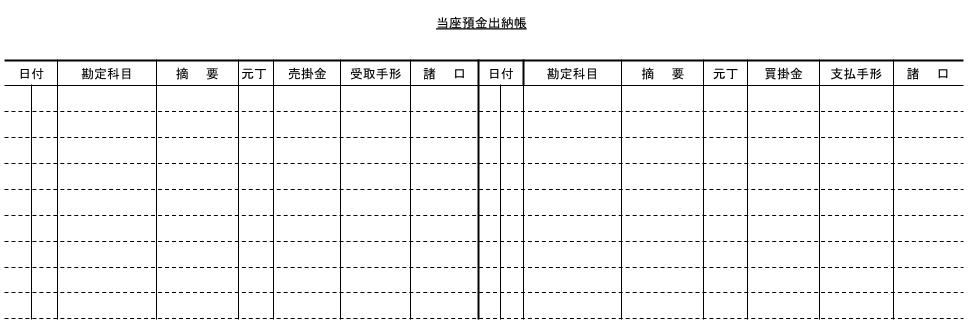

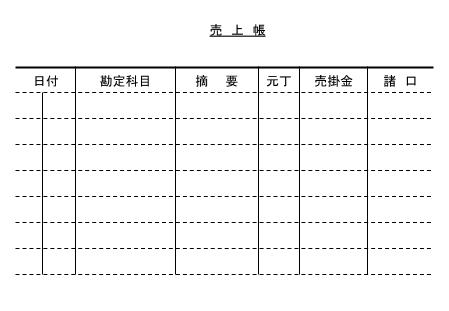

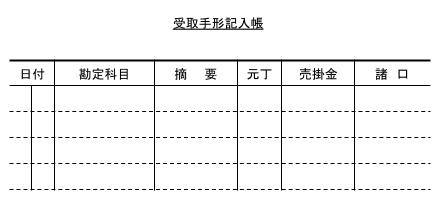

問題3 帳簿記入

当社は普通仕訳帳のほか、当座預金出納帳・仕入帳・売上帳・受取手形記入帳・支払手形記入帳を特殊仕訳帳として使用し、英米式簿記法によって記帳を行っている。下記の【資料】に基づき各問に答えよ。なお、当社は暦年決算を行っている。

問1,当座預金出納長・売上帳・受取手形記入帳の記入・締め切りを行いなさい。なお、日付欄には判明すものを除き番号を記入し、また朱記すべきものは( )を付すこと。

問2,総勘定元帳の当座預金勘定口座、受取手形勘定口座、売掛金勘定口座、売上勘定口座の記入を行いなさい。なお、日付欄には判明すものを除き番号を記入し、また摘要欄には個別転記による場合は相手勘定科目名を、合計転記による場合は特殊仕訳帳名を記載すること。

【資料】

1,総勘定元帳における各勘定科目名の元丁番号は以下のとおりである。

( 3 )当座預金勘定 ( 4 )受取手形勘定 ( 5 )売掛金勘定 (26)支払手形勘定

(27)買掛金勘定 (32)前受け金勘定 (51)売上勘定 (52)受取利息勘定

(62)営業費勘定

2,当座預金勘定の前期繰越高は7,600円、受取手形勘定の前期繰越高は4,500円、売掛金の前期繰越高は5,900円である。

3,期中取引(一部)は以下のとおりである。

①商品50,200円を売上げ、代金は掛けとした。

②商品2,400円を売上げ、代金は前受金を充当した。

③商品1,000円が返品され、掛けと相殺した。(売上帳へ朱記)

④売掛金33,600円を回収し、当座預金へ預け入れた。

⑤売掛金15,100円を得意先振出の約束手形で回収した。

⑥受取手形17,500円回収し、当座預金へ預け入れた。

⑦買掛金29,800円を小切手を振り出して支払った。

⑧支払手形16,600円を小切手を振り出して支払った。

⑨営業費1,900円を小切手を振り出して支払った。

⑩貸付金利息500円を受取り、当座預金へ預け入れた。

⑪前受け金2,600円を得意先振出の約束手形で受け取った。

解答用紙

問1

(単位:千円)

問2

タカ

今回の内容のpdfはこちらからダウンロードできます。

コメント