まだ読んでいない方は是非読んでくださいね。

合格するためには苦手な論点を作らないことです。20点というのは大きなウェイトを占めます。

出来れば6割から7割ぐらいとれるようにしましょう。

出来なかった方はしっかり復習してくださいね。

問題1

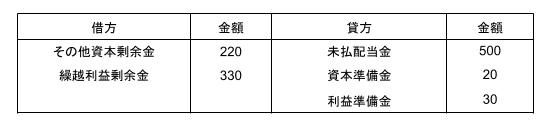

解答

下段へ続く

上段から続く

解説

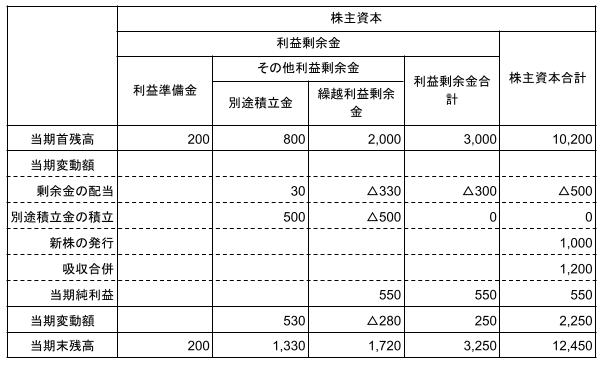

剰余金の配当金(千円)

配当額の計算

資本剰余金の配当原資:10円×20,000株=200

利益剰余金の配当原資:15円×20,000株=300

合計:200+300=500

準備金の計算

Ⅰ(配当金の1/10)500÷10=50

Ⅱ(資本金の1/4と準備金の差額)5,000千円÷4-(700千円+200千円)=350千円

Ⅰ<Ⅱ ∴Ⅰ50千円

準備金積立の按分

資本剰余金:50×200/(200+300)=20

利益剰余金:50-20=30

配当の原資が資本剰余金と利益剰余金の場合は準備金についても剰余金の比で按分します。

別途積立

新株発行

合併

純利益の振替

チェックポイント

株主資本等計算書の記入方法自体は難しくないと思います。

重要なのは仕訳がきっちり切れるか?です。

とくに、配当の仕訳はキッチリできるようにしましょう。

問題2

解答

問1

上記現金過不足15(借方)ー試算表現金過不足残高5(貸方)=10(借方)

借方残高は決算整理で雑損失で処理する。

問2

解答 2,540円

(1)自社振出の回収小切手(当座預金扱い)

(2)株式配当金領収書(現金扱い)

現金残高

整理前試算表残高2,980-自社振出回収小切手590+株式配当金領主所150=2,540

問3

解答

解説

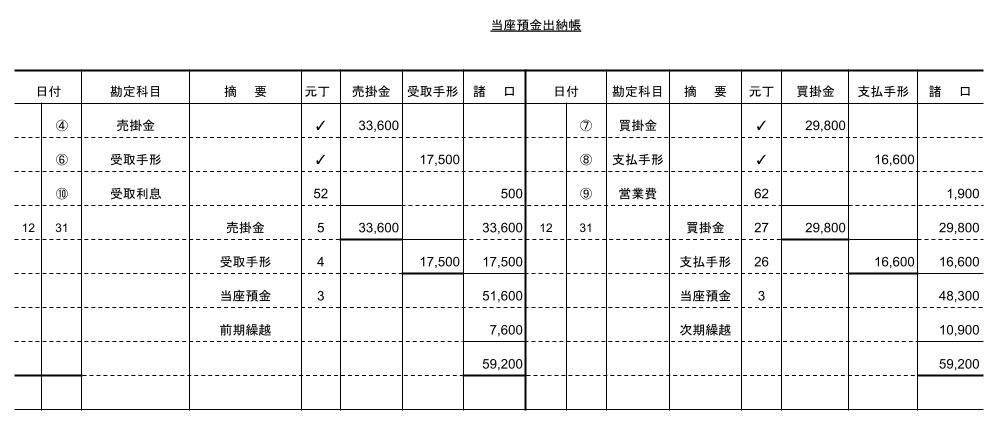

当座預金仕訳

①締め後入金

仕訳なし

②未取立小切手

仕訳なし

③自社振出の回収小切手(問2,(1)と同じ)

④未渡小切手

⑤未取付小切手

仕訳不要

⑥受取手形の決済

⑦当座振り込みの修正

銀行勘定調整表(折衷法)

これをもとに企業残高基準法に変換します。

詳しい方法は以下のページを参照してね。

https://bkforworkers.com/1169/

https://bkforworkers.com/1263/

チェックポイント

・現金関係は何が現金に該当するのかという知識が必要になります。

・当座預金関係の残高の差異の訳はできるようにしましょう。

- 現金と同様に扱うもの

- ・他人振出小切手

- ・株式配当金領収書 (株式の配当を表す証券)

- ・支払い期日到来の公社債の利札 (社債の利息を表す証券)

- ・送金小切手(送金手段として銀行が振り出す小切手)

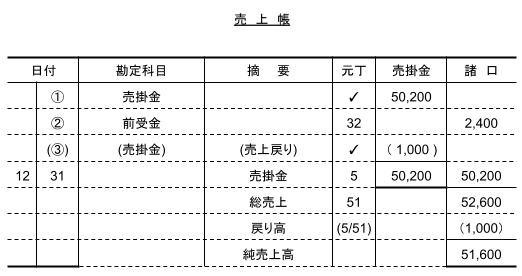

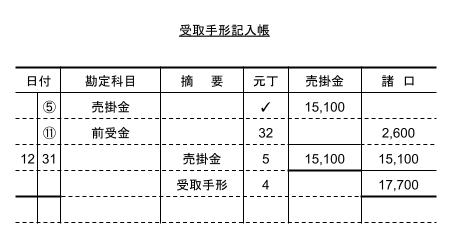

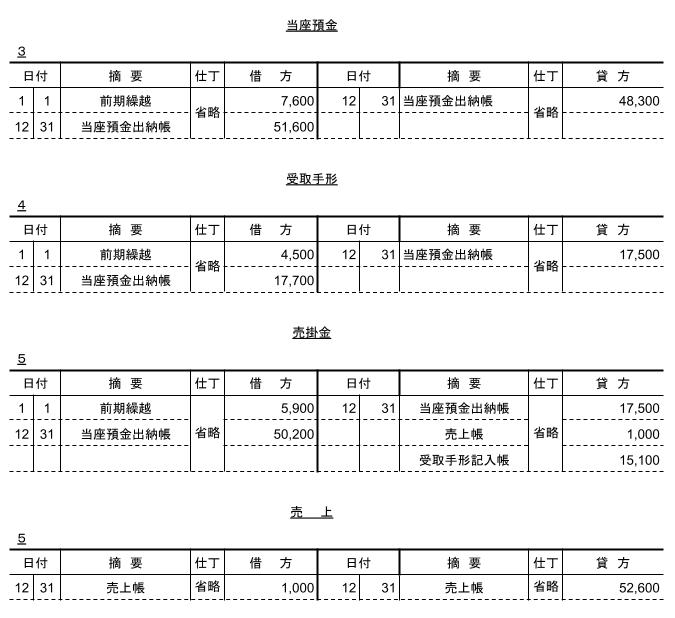

問題3

解答

問1

問2

チェックポイント

・帳簿間の関係をしっかり把握しよう。

・特殊仕訳帳の親勘定・特別欄を有する勘定へは直接特殊仕訳帳から合計転記するため、特殊仕訳帳の締め切り部分の元帳欄の記入に注意!

今回のpdfはこちらからダウンロードできます。

コメント