前回はキャッシュ・フロー計算書の基礎的な考え方を解説しました。

まだ、読んでいない方はぜひ読んでください。

https://bkforworkers.com/5585/

今回はキャッシュフロー計算書の・間接法の具体的な解説をします。

その中で、とくに初学者の方は、キャッシュが増加するのか?減少するのか?混乱する方が多いと思います。

私も初めて学習したときは頭が混乱しました。

営業活動によるキャッシュ・フロー計算書(間接法)

間接法による営業キャッシュ・フローの計算は、税引前当期純利益を計算を始点とし以下の項目を加減することによって営業活動によるキャッシュ・フローを算定します。

営業活動にかかわる資産・負債の増減額

営業活動資産と負債の増減とキャッシュフロー関係は以下のようにまとまられます。

チェックポイント

・資産:増加⇒減少項目、減少⇒増加項目

・負債:増加⇒増加項目、減少⇒減少項目

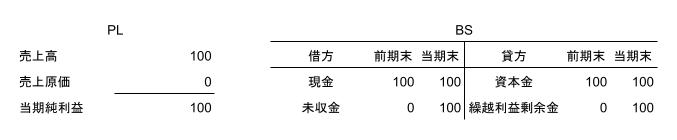

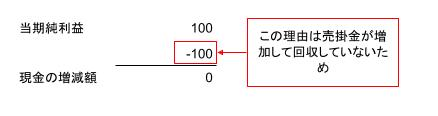

- 資産の増加がキャッシュの減少になる理由(未収金100円の例)

- ①利益の中に掛け取引(キャッシュインフローが発生しない)の収益(売上)100円が計上されている

- ②現金取引していたらキャッシュインフロー100円があったはず

- ③損益≠キャッシュの状態

- ④損益⇒キャッシュにするためには損益-100円にする必要がある

上の例をPLとBSからみると…

この場合、以下のように調整してやる必要があります。

なるほど、利益からキャッシュの調整だね。

前回の復習も兼ねてるね。

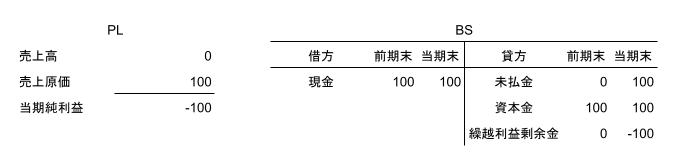

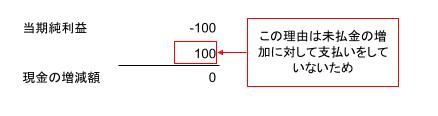

- 負債の増加がキャッシュの増加になる説明(未払金100円の例)

- ①利益の中に掛け取引(キャッシュアウトフローが発生しない)の費用(仕入)100円が計上されている。

- ②現金取引していたらキャッシュアウトフロー100円があったはず。

- ③損益≠キャッシュの状態

- ④損益⇒キャッシュにするためには損益+100円する必要がある。

上の例をPLとBSからみると…

以下のような調整になるね。

営業活動にかかわる資産・負債の具体例

営業活動にかかわる資産は下記の内容のものをいい、投資活動・財務活動にかかわるものを除きます。

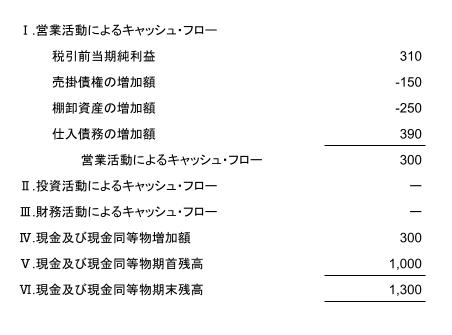

解答

解説

①当期純利益を始点とする。

②営業資産・負債の増減額を示すと以下のようになる。

売掛債権:期末150-期首0=150 ⇒キャッシュ:-150

棚卸資産:期末250-期首0=250 ⇒キャッシュ:-250

仕入債務:期末390-期首0=390 ⇒キャッシュ:+390

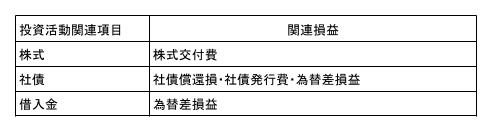

投資活動・財務活動関連損益等の具体例

以下の内容の損益等は営業活動によるキャッシュ・フローから控除します。

(1)投資活動関連損益の例

(2)財務活動関連損益の例

この損益はなんで、キャッシュフローからマイナスするの?

そもそも、営業活動に関連にないものは控除します。

また、キャッシュフローの発生しないものも控除します。

以下の仕訳で考えてみましょう。

有価証券の簿価100円が期末時点で150円であった。

この損益をキャッシュフローから控除する理由は2つです。

- 有価証券評価益は営業活動にかかわるものでない

- この仕訳上にキャッシュ・フローが存在しない

なるほど、確かにこの仕訳上はキャッシュフローがないね。

評価益は利益に計上されているから、控除するんだね。

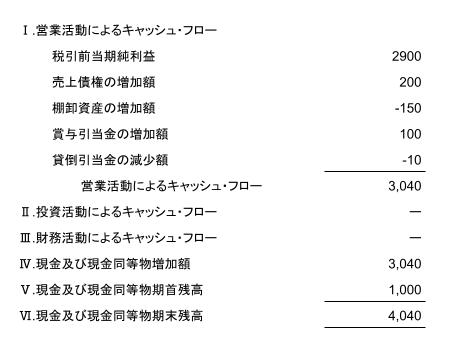

解答

解説

売掛金 :期末600-期首800=△200⇒キャッシュ +200

棚卸資産 :期末350-期首200= +150⇒キャッシュ△150

賞与引当金:期末300-期首200= +100⇒キャッシュ +100

貸倒引当金:期末 30-期首 40= △10⇒キャッシュ △10

BS上の借方・貸方の増減とキャッシュの増減は逆転するので気を付けよう。

コメント