前回はキャッシュフロー計算書の直接法の解説をしました。

この考え方はとても大事です。また、今回はこの考え方を使って解説しますのでまた読んでいない方はぜひ読んでください。

https://bkforworkers.com/5641/

今回解説する内容は主に2つです。

- キャッシュフロー計算書の構成の残りの解説

- キャッシュフロー計算書の便利テクニック

特に便利テクニックはキャッシュフロー計算書にとどまらないテクニックです。

ぜひ、マスターしましょう。

営業活動にかかるキャッシュフローの小計欄の下について

キャッシュフロー計算書におけるキャッシュフローは営業にかかるもの、投資に係るもの、財務に係るものの3つに区分しています。

では、この3つ以外のキャッシュフローはどうなるのでしょうか?

答えは「営業活動にかかるキャッシュフロー」として表示します。

ただし、「小計欄」の下に表示します。

- 小計欄の表示例

- 1,投資活動・財務活動に記載されない特別損益項目

①損害賠償の支払

②災害による保険金収入

③特別退職金の支払 - 2,投資活動・財務活動に記載しない項目

法人税の支払い等

投資活動によるキャッシュフロー

投資活動によるキャッシュフローに区分するもの

投資活動によるキャッシュフローの区分には「将来の利益獲得のために設備投資」または「余剰資金の運用」に係る支出・回収を記載します。

具体的には以下のようなものが記載されます。

- 有形固定資産・無形固定資産・有価証券の取得・売却による支出・収入

- 貸付けによる支出、回収による収入

- 定期預金の預入による支出・払戻による収入

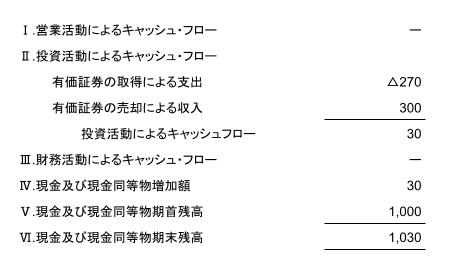

解答

参考(直接法)

解説

・間接法の場合は税引前当期純利益には有価証券関連の損益が含まれているので、営業活動によるキャッシュフローで控除します。

・直接法の場合は最初から考慮しないので、「営業活動のキャッシュフロー」には関係がなく、「投資活動によるキャッシュフロー」以下は同じになります。

有価証券の購入にかかるキャッシュフロー:△270(問題文より)

有価証券の売却にかかるキャッシュフロー:300(下記参照)

こんなところでも、前回の直接法のテクニックを使えるんだね。

そうです。普通に計算するとプラスマイナスを間違ってしまうのでこの考え方・テクニックはなにかと便利です。

財務活動によるキャッシュフロー

投資活動によるキャッシュフローに区分するもの

投資活動によるキャッシュフローの区分には「営業活動・投資活動を行うための資金調達にかかる収入・支出」を記載します。

具体的には以下のようなものが記載されます。

- 株式発行にかかる収入

- 配当金の支払

- 社債の発行及び償還による収入・支出

- 借入金による収入・支出

解答

チェックポイント

・借入金の借入はキャッシュのプラス

・借入金の返済はキャッシュのマイナス

このあたりは直感的にわかりやすのではないでしょうか?

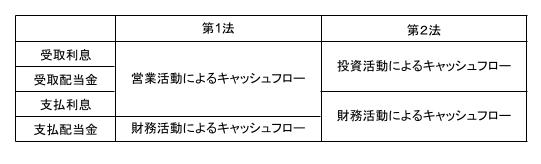

補足:利息・配当金の表示方法

利息や配当金については以下のような表示の方法が考えられます。

これは問題文に指示されます。

指示がない場合は第1法で計算することが無難ですね。

キャッシュフロー計算書の考え方の便利さを紹介します!

キャッシュフロー計算書の考え方はキャッシュフローのみではとどまりません。

以下の問題を例にして説明します。

??これだけじゃあ問題とけないよ?

そうですね。これだけでは普通は解けませんね。

しかし、キャッシュフロー計算書の直接法を使えば以下のようにして解けます。

∴11,400-6,800-6,000=△1,400

△1,400は現金と預金の当期の増減額になります。

よって、預金の増減額18,300-21,700=△3,400を控除した額が現金の増減額になる。

△1,400-△3,400=2,000(現金のみの増減額)

1,300+2,000=3,300

よって、答えは3,300になります。

へー、こんなやりかたもあるんだね。

そうです。

直接法をマスターすると様々な問題に時短応用できます。ぜひ、マスターしましょう。

コメント