今回は前回の問題の解答編になります。

https://bkforworkers.com/5953/

純資産会計は暗記する部分が多いので、ほかの簿記の考え方と異なる部分が多いです。

ですので、慣れない方も多いのではないでしょうか?

こればっかりはしょうがないので、繰り返しトライアンドエラーを繰り返しましょう。

ただし何度も言いますが、分配可能額について捨てるかは費用対効果の観点から個人の判断にお任せします。

問題1

解答

解説

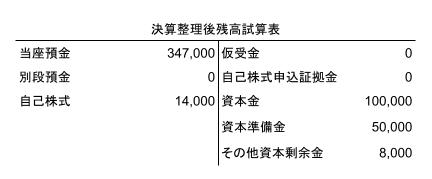

1,決算整理前残高試算表 自己株式勘定の推定

①期首残高:25,000株×@1,200円=30,000

②当期取得

※ 5,000株×@1,500円+10,000株×@1,850円=26,000

③決算整理前残高試算表の残高:30,000+26,000=56,000

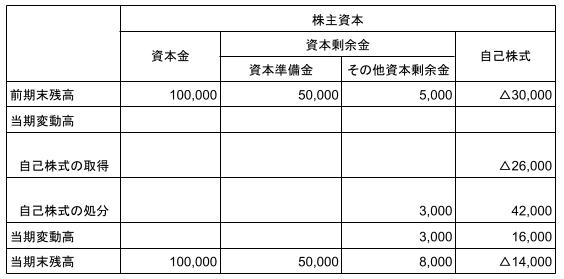

2,自己株式の処分

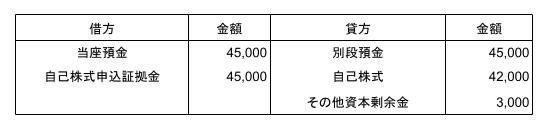

①自己株式申込証拠金の入金

※ 35,000株×@1,500円=52,500

②割当漏れの返金

(申込35,000株-売却株式数30,000株)×@1,500=7,500

③払込期日の処理

別段預金:30,000株×@1,500円=45,000

売却単価:56,000÷(25,000株+5,000株+10,000株)=@1,400円

売却価額:@1,400円×30,000株=42,000

その他資本剰余金:貸借差額

問題2

解答

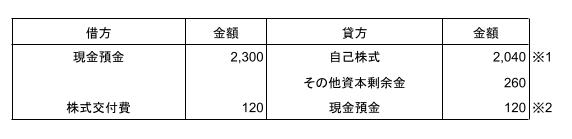

360

解説

1,✕1年7月1日

2,✕1年10月1日

※1 自己株式の平均単価

(6,000(期首分)+4,200(取得分))÷(300株(期首分)+200株(期首分))=@20.4

自己株式の処分簿価:@20.4×100株=2,040

※2 自己株式処分にかかる費用は株式交付費(繰延資産)として処理できる。

3,✕2年1月10日

※ 株式分割に係る費用は株式交付費として処理できない。

4,✕2年3月31日

株式交付費120÷3年×6月/12月=20

5,解答の計算

株式交付費:120-20=100

その他資本剰余金:260

合計:100+260=360

問題3

解答

200

解説

1,分配時の剰余金

その他資本剰余金300+その他利益要預金500=800

2,自己株式の簿価

120

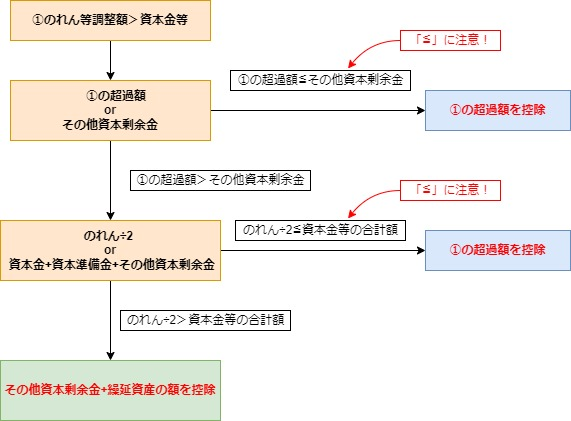

3,のれん等の調整額

・のれん等調整額

のれん6,000÷2+繰延資産800=3,800

・資本金等の金額

資本金2,000+資本準備金1,000+利益準備金400=3,400

判定

①のれん等調整額3,800>資本金等3,400

②のれん等調整額3,800-資本金等3,400=400>その他資本剰余金300

③のれん6,000÷2<資本金等3,400+資本剰余金400

※減算額 のれん等調整額3,800-資本金等3,400=400

4、分配可能額

剰余金800-自己株式120-のれん等調整額400-その他有価証券評価差額マイナス残高80=200

分配可能額の計算のまとめ

①最終事業年度末日の剰余金

②効力発生日の剰余金

③のれん等調整額

1,自己株式の簿価

2,最終事業年度末日のその他有価証券評価差額

3,のれん等の調整額

4,純資産は300万円下回る調整額

④、②-③=分配可能額

のれん等調整額計算フロー

今回のPDFはこちらからダウンロードできます。

コメント