前回は純資産会計の中でも資本金関係の内容について解説しました。

前回同様今回の内容もSSとの関連性が強い部分です。

SSは試験では点数が落とせない内容ですので今回の内容も重要な内容になります。

仕訳自体は難しくないですが、判断を迷ったときに理屈で抑えておくと答えが導き出せます。

剰余金の配当、任意積立金の積立・取崩

この内容は2級の内容の復習になりますので下記のページをご覧ください

https://bkforworkers.com/2271/

欠損の補填

欠損の補填

欠損とは分配可能額がマイナスの状況をいいます。

分配可能額についてはのちに解説します。

欠損の補填については以下の方法があります。

- 欠損の補填方法

- ①資本金による補填

- ②準備金による補填

- ③その他資本剰余金による補填

①資本金による補填

仕訳例

②準備金による補填

仕訳例

(資本準備金の場合)

(利益準備金の場合)

③その他資本剰余金による補填

ただし、期中の途中で発生した場合その都度の補填は認められておらず、年度にまとめて補填することのみが認められている。

つまり、期中に欠損が発生したとしても年度末に欠損が回復していれば補填は不要になる。

仕訳例

チェックポイント

資本剰余金が年度末にマイナス残高になっている場合は利益剰余金で補填します。

資本剰余金は払込資本の一種です。払込資本がマイナスというのは理論上ありえないので、利益剰余金で補填して残高をゼロにします。

この内容は理論で聞かれたりしますので頭に入れておいた方がいいかも…

自己株式

自己株式とは?

自己株式とは自社が発行した株式のことを言います。企業は自社が発行した株式を取得することができます。

自社の株式を取得すると何かいいことあるの?

自己株式を取得するメリットは主に以下の通りです。

- 株主への利益還元

- 株主の整理

- 敵対的買収の対策

その一方で、社内の現金が流出するというデメリットがあります。

自己株式の取得

自己株式の取得の処理方法は2種類あります。

- 有償取得

- 無償取得

有償取得

自己株式の取得に要した費用は証券会社等との取引であって株主との取引ではないため損益取引になります。

通常の有価証券との違いに注意しましょう!

自己株式を取得した際、自己株式は「借方」に記載されますので、BS上は純資産でマイナス残高として表示されます。

自己株式のBS表示のプラス・マイナスを間違えないように気をつけましょう!

無償取引

解答

解説

1,①支払手数料は取得原価に含めません

②無償取得なので株式数を増やすのみで、仕訳なし

2,50,000÷(10,000+2,500)=@4円/株

自己株式の処分

保有する自己株式については「募集株式の発行」により処分することができます。

また、処分について差額が発生する場合は「その他資本剰余金」で処理します。

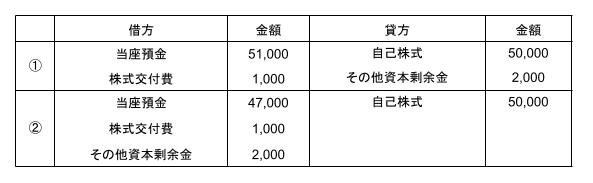

解答

解説

処分差額は「その他資本剰余金」で処理します。

ちなみに、②は取引の結果、その他資本剰余金残高がマイナスになっているため以下のような仕訳が決算時に必要になります。

自己株式の消却

保有する自己株式を消却することができます。その際は相手勘定は「その他資本剰余金」を使用します。

解答

コメント