今回は第71回税理士試験第3問の解説です。

第3問のように問題が多いとどこから手を付けていいかわからない?という状態になりませんか。

今回は問題に対する臨み方から解説します。

重要なことは「メンドクサイ問題は解かないまたは後回しにする」ことが重要です。

ではどのような基準で判断するのでしょうか?最後まで読んでいただければ理解できます。

問題を解く前に

今回の第3問のような問題は頭から解くことはお勧めしません。

タカ

タカ個人的にはこのように問題量が多い場合には問題を解くリズムが重要だと考えています。

ニャット

ニャットリズム?

タカリズミカルに解ける問題を次々処理していく感じがとても重要です。解けない問題でつまずいてしまうことは時間の消耗ですし、リズムを崩してしまいます。

ですので、問題量が多い総合問題は以下のように解きましょう。

- 問題量の多い総合問題を解く手順

- ①いきなり問題を解かずにどんな問題があるのか全体の問題の内容をみる

- ②解答用紙を見る

- ③解くべき問題に目星をつける

問題文を流し読みでどんな問題があるのか大体把握したらまず、解答用紙をしっかりみましょう。

その際に、解けばそのまま点数になる箇所を把握しましょう。

注)これだけ問題が多くなると減価償却も横断論点になる可能性があります。

今回の問題で解くべきあたりをつける箇所は以下の点です。

⑦為替予約、⑧投資有価証券、⑩商品評価損、⑬貸倒損失、⑰社債利息、⑱貸倒引当金(ゴルフ会員権)、⑲投資有価証券評価損、⑳建物圧縮損、㉖賞与引当金、㉙社債、㉜リース債務、㉞その他有価証券評価差額金、㊳社債償還益

タカ解く順番はご自身にお任せします。

今回は問題文の後ろから解ける所を解いてみましょう。

第3問解説

13、従業員賞与

22年6月支給当期負担分:1,800,000×5月/6月=1,500,000(㉖解答)

12,債権の貸倒等

ヤヤコシイので解かない!

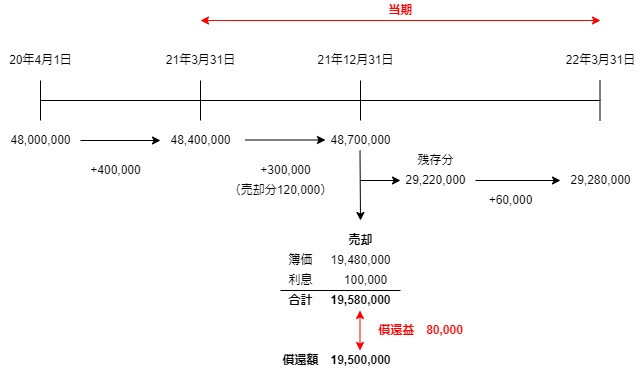

11、社債

年間償却額:(50,000,000-50,000,000×96/100)÷5年=400,000

21年12月31日社債簿価:400,000×9月/12月=300,000

48,000,000+400,000+300,000=48,700,000

償還簿価:487,000,000×20,000,000/50,000,000=19,480,000

端数利息:20,000,000×2%×3月/12月=100,000

償還益:19,580,000-19,500,000=80,000(㊳解答)

22年3月31日社債簿価:

400,000×30,000,000/50,000,000×3月/12月=60,000

48,700,000×30,000,000/50,000,000=29,220,000(12月31日時点残存簿価)

29,220,000+60,000=29,280,000(㉙解答)

社債利息

・利息部分

売却分:20,000,000×2%×9月/12月=300,000

残存分:30,000,000×2%=600,000

・償却部分300,000+60,000=360,000

合 計:300,000+600,000+360,000=1,260,000(⑰解答)

タカこの利息の計算は電卓のみで計算しましょう

10,借入金

支払利息は手間がかかりそうなので解かない!

9,投資不動産

割引前CFの計算:2,800,000×5+2,600,000×5+4,000,000+1,250,000=32,250,000

簿価:土地25,000,000+建物12,500,000×10年/20年=31,250,000

割引前CF32,250,000>簿価31,250,000 ∴減損なし

投資不動産減価償却累計額:12,500,000×10年/20年=6,250,000(㉚解答)

8,有形固定資産(リースバック)

(1)J建物

全焼時簿価:

減価償却累計額12,000,000×12年/30年=4,800,000

当期償却分:12,000,000÷30年×6月/12年=200,000

簿価:12,000,000-(4,800,000+200,000)=7,000,000

保険差益:7,600,000-7,000,000=600,000

(2)K建物

建物圧縮損⇒保険差益相当額600,000(⑳解答)

当期減価償却:(15,000,000-600,000)÷30年×4月/12月=160,000

(3)L機械

売却時の簿価:2,490,000(全TBより)×5年/6年=2,075,000

長期前受収益:2,450,000-2,075,000=375,000

長期前受収益償却:375,000÷5年=75,000

(相手科目は減価償却のマイナスになることに注意!)

長期前受収益期末簿価:375,000-75,000=300,000(㉘解答)

リース資産計上額:

537,500+537,500÷1.05+537,500÷1.05^2+537,500÷1.05^3+537,500÷1.05^4=2,443,448

当期末リース債務簿価:2,443,448-537,500=1,905,948(㉜解答)

減価償却:2,443,448÷5≒488,689(切り捨て注意!)

(4)M備品

(2,000,000-(2,000,000×0.25×6月/12月))×0.25=437,500

減価償却合計:200,000+160,000-75,000+488,689+437,500=1,211,189(⑫解答)

7,ゴルフ会員権

ゴルフ会員権のポイント

・「評価損」は預託保証金まで

・預託保証金より時価が低い場合は「貸倒引当金」で処理する

評価損:5,000,000-3,200,000=1,800,000

貸倒引当金繰入額(ゴルフ会員権):3,200,000-2,450,000=750,000(⑱解答)

6,有価証券

H社株式(その他有価証券):期末時価950,000-取得原価800,000=+150,000

税効果会計:150,000×(1-30%)=105,000(㉞解答)

繰延税金負債:15,000×30%=45,000(㉛解答)

I社株式(その他有価証券+減損):時価500,000-1,250,000=△750,000(⑲解答)

有価証券:950,000+500,000=1,450,000(⑧解答)

タカ減損の税効果とその他有価証券評価差額金の税効果会計の仕訳の違いに注意しましょう!

5,売掛金

メンドクサイのでパス!

4,買掛金(為替予約)

為替予約:20,000ドル×(107-102)=100,000(⑦解答)

3、本支店取引

支店売上:500個×11ドル×@107円/ドル=588,500(㉟解答)

繰越内部利益:90個×11ドル×@107=105,930(支店の繰越商品簿価)

105,930×0.1/1.1=9,630(㉗解答)

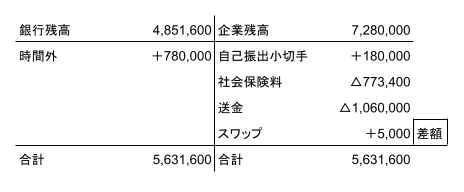

2,当座預金

X銀行

X銀行は貸方残高の当座借越であるため、マイナスの額を短期借入金に振り返るためX銀行の当座預金額は0(②解答)になる。

Y銀行(銀行勘定調整表)

Y銀行残高:5,631,600(③解答)

1,現金

実際在高:648,000+5,000×110+250,000=1,448,000(①解答)

帳簿在高:メンドクサイのでパス

タカこのようにできるだけメンドクサイ問題を解かずに点数を最大限確保しましょう。

これで27点になります。

コメント