簿記3級の合格に重要なのは「基本の仕訳」がきっちり切れるかが重要です。

これは第1問だけでなく、第3問の総合問題でも重要です。

今回は基本の内容がしっかり確認できる内容になっています。

最後まで問題をしっかりマスターすれば、簿記3級合格の力がしっかりつきます。

タカ

タカ試験前に、確認も含めてこちらの内容を利用してください。

簿記3級 第1問対策 「現金預金」

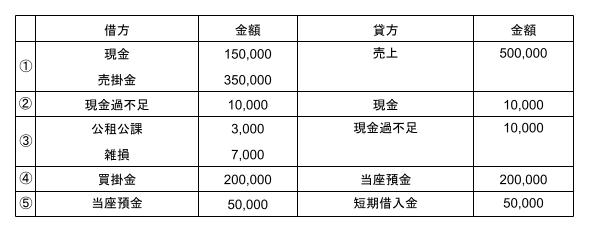

1、当店はA焦点に商品¥500,000を売上げ、代金は同店振出の小切手¥150,000を受け取り、残額は掛けとした。

2、現金の実際在高が帳簿残高より¥10,000不足していることが判明した。

3、上記の現金過不足¥10,000の原因を調査したところ収入印紙代¥3,000の記入漏れが判明した。また、残額については不明であったので、雑損に振り替えた。

4、当社は買掛金¥200,000をA銀行の当座預金口座から小切手を振り出して支払った。なお、A銀行の当座預金口座は¥150,000であり、限度額¥500,000の当座借越契約を結んでいる。

5、決算にあたり、上記の内容を適切な勘定科目に振り替えた。

解答

- ポイント

- 当座借越(貸方残高)が決算まで残っていれば「短期借入金」に振り替えます。

簿記3級 第1問対策 「固定資産」

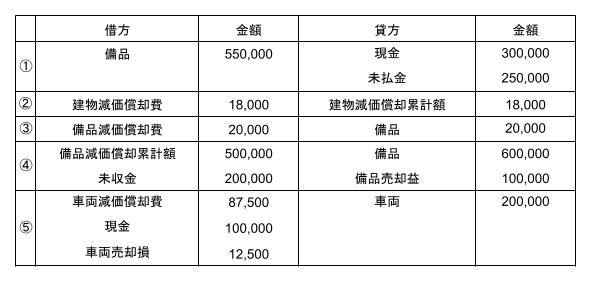

1、事務用備品@¥100,000を5台買い入れ、代金のうち¥300,000は小切手で支払い、残額は翌月末の支払とした。なお、据付費¥50,000は現金で支払った。

2、当期の決算において過年度に取得した建物¥600,000について減価償却を行う。(残存価額:取得価額の10%、耐用年数30年、定額法、記帳方法:間接法)

3、当期の12月1日に取得した備品¥300,000について減価償却を月割りで行う。(残存価額:0、耐用年数5年、定額法、記帳方法:直接法、決算日:3月31日)

4、期首に取得価額¥600,000の事務用コンピューター(減価償却累計額¥500,000、間接法で処理)を¥200,000で売却し、代金は月末に受け取ることとした。

5、当期の8月31日に営業用車両(取得原価¥1,050,000、減価償却累計額¥850,000、直接法処理)を現金で¥100,000で売却した。なお営業用車両は残存価額:0、耐用年数5年、定額法で処理している。

解答

- ポイント

- ・固定資産の稼働に必要不可欠な費用(配送料・据付料)等は付随費用として固定資産の取得価額に含める。

②600,000×(1-10%)÷30年=18,000

③300,000÷5年×4月/12月=20,000

④売却益:貸借差額

⑤当期減価償却費:1,050,000÷5年×5月(4月~8月)/12月=87,500

売却損:貸借差額

簿記3級 第1問対策 「手形・商品券」

1、B銀行より¥500,000を借入れ、利息¥15,000を控除した額を当座預金とした。

2、A商店の買掛金の支払いのために約束手形¥200,000を振り出した。

3、当社はC社へ商品¥7,800円を販売し、代金は小売商連合会加盟店が発行した商品券¥4,000と、差額を現金で受け取った。

4、当社は上記の商品券を受け取り、同額の現金で受け取った。

5、店舗の賃借にあたって敷金¥50,000を当座預金から支払った。

解答

- ポイント

- 小売商連合会加盟店は通常の「受取商品券」として処理します。

簿記3級 第1問対策 「売上・返品」

1、A商店への商品¥100,000売却の契約をかわし、手付金¥30,000を現金で受け入れた。

2、上記の契約を履行し、残額を月末に受け取ることとした。

3、上記内容について金額¥20,000の返品が生じたため、掛けと相殺した。

4、当社は商品¥50,000をクレジット払いの条件で売り上げた。なお、信販会社への手数料は販売代金の2%である。

5、信販会社より上記の金額が当座預金に振り込まれた。

解答

- ポイント

- 前受金を渡したときは売上を計上しません。商品を引き渡したときに計上します。

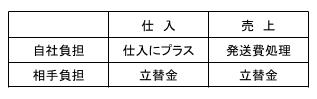

簿記3級 第1問対策 「仕入・諸掛り・返品」

1、当社はA社より商品¥100,000を掛けで仕入れた。なお仕入に係る取引運賃¥10,000は当社の負担とし、現金で支払った。

2、当社はB社に商品¥20,000を掛けて販売した。なお取引運賃¥2,000は当社の負担とし、当座預金より支払った。

3、当社はB社より商品¥50,000を掛けで仕入れた。商品の仕入に係る取引運賃¥5,000についてはB社の負担であるが当社が小切手を振り出して支払った。

4、上記の商品の仕入のうち¥10,000について返品を行い掛けと相殺を行った。

解答

- ポイント

- ・諸掛りの一覧

・ 返品の処理は反対仕訳を行います。

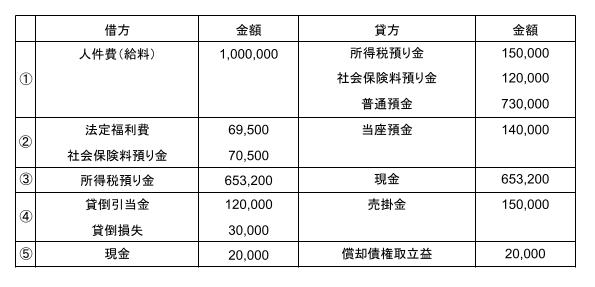

簿記3級 第1問対策 「給料・社会保険・源泉所得税・貸倒の処理」

1、当月分の従業員に対する給与¥1,000,000であるが、そのうち所得税の所得源泉¥150,000および健康保険・厚生年金・雇用保険の社会保険料合計¥120,000を控除し、各従業員の口座へ普通預金から支給した。

2、本年度度の雇用保険料¥140,000を当座預金から支払った。そのうち、従業員負担分は¥70,500であり、残額は会社負担分である。

3、当期の源泉所得税¥653,200を現金で納付した。

4、A社が倒産し前期から繰り越された同店に対する売掛金¥150,000が回収不可能になった。なお、貸倒引当金が¥120,000である。

5、上記において貸倒れ処理した売掛金のうち¥50,000を現金で回収した。

解答

- ポイント

- ・社会保険関係

従業員負担の所得税・社会保険は「預り金」として処理

会社負担の社会保険は「法定福利費」で処理 - ・貸倒引当金

貸倒引当金を超えた貸倒の処理⇒「貸倒損失」で処理

貸倒処理した売掛金の回収⇒「償却債権取立益」で処理

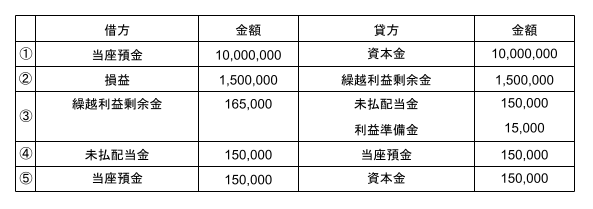

簿記3級 第1問対策 「株式発行・純利益の振替・配当」

1、当社は設立にあたり、1株当たり¥20,000で500株発行し当座預金で受け取った。全額資本金として

処理する。

2、当社は決算において当期純利益を¥ 1,500,000計上し、決算振替仕訳を行った。

3、当社は株主総会の承認を得て繰越利益剰余金を下記のように処分することとした。

株主配当 :¥150,000

利益準備金:¥15,000

4、当社は後日上記の配当の支払を当座預金より行った。

5、当社は増資を行うこととし、1株あたり¥1,500で100株発行し、当座預金とした。なお全額資本金として処理する。

解答

- ポイント

- ・当期純利益の処理;損益⇒繰越利益剰余金と処理

・配当の決定は「未払配当」として処理する。⇒実際に配当する際に「未払配当」を取り崩す

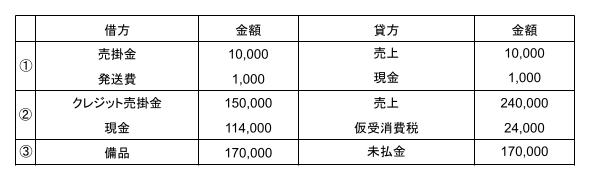

簿記3級 第1問対策 「伝票」

1、当社は商品を売上げ、商品と共に以下の納品書兼請求書を発送し、代金は全額賭けとした。また、当社負担の送料を現金で支払った。

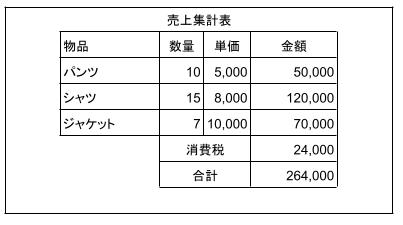

2、当店における一日分の売上の集計は以下の通りである。合計額のうち¥150,000はクレジットカード、残りは現金で売り上げた。消費税は税抜方式により処理すること。

3、当社はオフィスデスクを購入し、代金は後日支払うこととした。

解答

- ポイント

- 慣れていない方は伝票に苦手意識があると思いますが、冷静にみれば文章で掛れているより簡単です。落ち着いてしっかり読み取りましょう。

ニャット

ニャット今回のpdfはここからダウンロードできるよ

コメント