第2問については「ここでどれだけ点数を稼げるか?」が問題となります。

内容は以下のようなものになります。

- 自家建設の利息

- 交換

- 総合償却

- 連結会計

ここは計算力というというより知識を聞いているタイプの問題ですね。

今回はこの第2問の実践的な問題の解き方を解説します。

タカ

タカこの中で総合償却、交換については多少マニアックな気もしますが、ブログでも紹介した内容です。

問1

(1)自家建設 「取得価額を求めよ。」

チェックポイント

自家建設でポイントになるのは自家建設に要した稼働までの借入金の利息は建物の簿価に加算するということです。

利息額:400,000×3%6月/12月=6,000

工場の取得価額:254,800(材料費)+113,700(賃金)+98,500(経費)+6,000(利息)=47,300

答え 47,300円

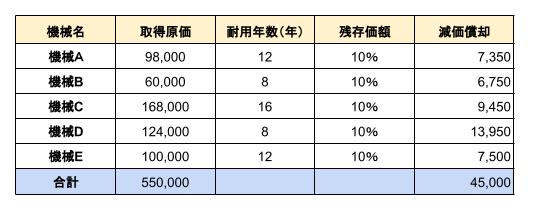

(2)総合償却 「平均耐用年数を求めよ。」

平均耐用年数の求め方

(資産の簿価の合計ー残存価額)÷(各資産の1年の減価償却の合計額)

各資産の減価償却額

総合償却の平均耐用年数:550,000×(1-0.1)÷45,000=11

答え 11年

タカ仕訳の問題は普通の資産と同様に考えましょう。

ニャット

ニャット売却についても同様だね。

タカ

タカ本試験の解答に「なし」と書くのは勇気がいりますが、正確な知識があれば自信をもって記入しましょう。

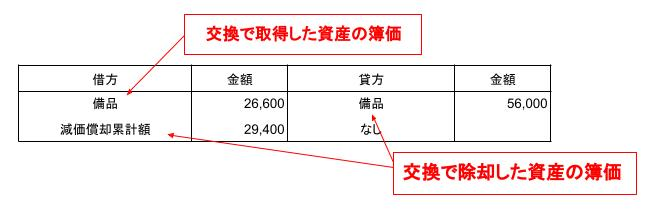

(3)交 換 「交換した場合の取得価額」

チェックポイント

交換した場合の取得価額は「簿価」で算定します。

- 交換については対象の資産に対する投資が継続している⇒「簿価」で評価

- 売却した場合は資産に対する投資が清算した⇒「時価」で評価

問題の仕訳

ニャット

ニャットえっ、貸借両方に「備品」が入ってるよ…

タカ正確な知識が入っていない方は混乱したのではないでしょうか?

- 仕訳の考え方

- 簿価で資産の取得+簿価で資産の売却

仕訳の解説

①簿価で資産の取得:簿価26,600

②簿価で資産の売却:取得価額56,000

⑦簿価で資産の売却:減価償却累計額

⑧なし

問2 連結会計

ニャット

ニャット連結の解き方のテクニックは以下ページを参考にしてね。

タカ

タカ連結会計はなにはなくともタイムテーブルを書きましょう。

(条件:税率30%、のれん償却10年)

- の れ ん:150,100×0.8ー136,000=15,920

- 資本剰余金:35,000ー(153,100×0.2)=4,380

タカこの2つは電卓だけで計算しましょう。

①子会社取得時の資産負債の時価評価の仕訳

タカ

タカ税効果会計の仕訳ですが、税率を間違えないようにしましょう。

評価差額:8,000×(1-30%)=5,600

繰延税金負債:8,000×30%=2,400

②投資と資本の相殺消去

ニャット

ニャットタイムテーブルの数字を使えば株主持分以外の数字は埋められるね。

非支配株主持分=150,100×(1-80%)=30,020 または差額

③売却時の仕訳(個別上)

この場合は通常の有価証券の売却と考えましょう。(子会社の純資産は考慮しません。)

P社上のS社株式の簿価:36,000×20%÷80%=34,000

④売却時の連結上の相殺消去仕訳

- 考え方

- 連結上のあるべき仕訳+個別上の仕訳の修正

1,連結上のあるべき仕訳

チェックポイント

子会社株式の売却⇒非支配株主の増加

少数株主持分:153,100×20%=30,620

資本剰余金:差額

2,1の仕訳に個別の修正を加えます

⑤非支配株主への利益の振替の仕訳

非支配株主持分損益:(27,500ー24,500)×20%=600

タカ第2問はひねった問題はないので、ここで点を稼ぐ必要がありますね。

コメント