簿記3級の合格の肝は総合問題でいかに点数を獲得するかにかかっています。

今回はその総合問題を過去問を参考にしてオリジナルの問題を2問作成しました。

特に財務諸表(合計試算表)の作成はテクニックの実践的な使い方から解説しています。

ぜひ、受験生の方は一度問題を解いてみてください!

きっと、試験対策になること間違いないです。

簿記3級 直前問題 精算表作成

以下の期末整理事項によって精算表を完成させなさい。なお、決算日は3月31日とする。

1、期末の売掛金に対して2%の貸倒引当金を差額補充法によって見積もる。

2、期末商品棚卸高は25,000円である。売上原価については「仕入」で行うこと。

3、建物について定額法により減価償却を行う。(残存価額:取得価額の10%、対応年数20年)

4、借入金は当期の11月1日に借り入れた物であるが、以下の条件で借り入れた。(利払い日:10月31日、利息1%)

解答用紙

解答

解説

1、貸倒引当金の設定

140,000×2%(設定額)ー1,600(計上済額)=1,200(要計上額)

2、売上原価の計算

3、減価償却費の計算

300,000×0.9÷20=13,500

4、利息の見越し計上

60,000×1%×5ヶ月/12ヶ月=250(11月分から3月分の見越し計上)

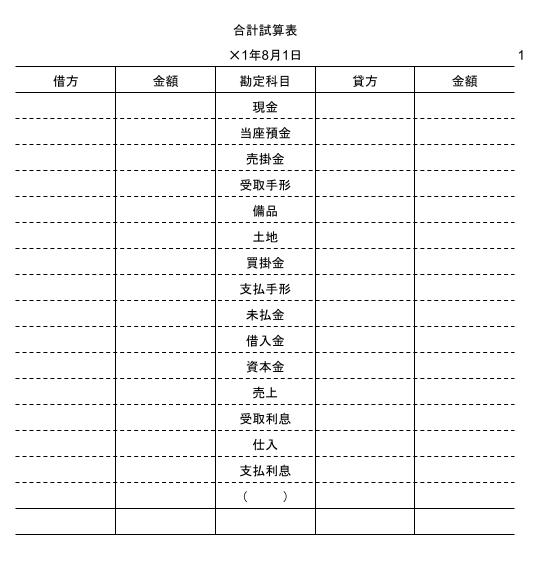

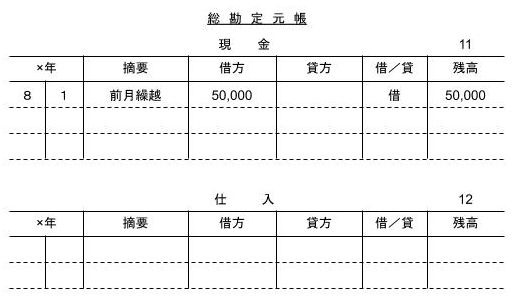

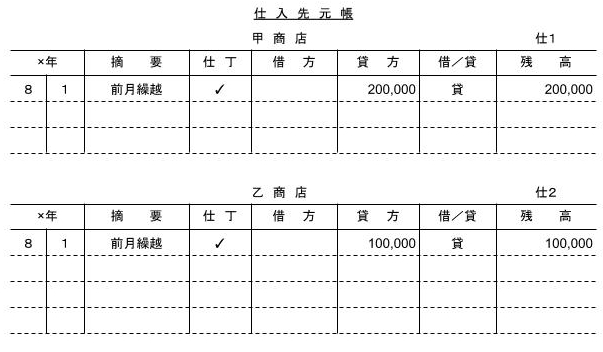

簿記3級 直前問題 合計試算表(財務諸表)作成

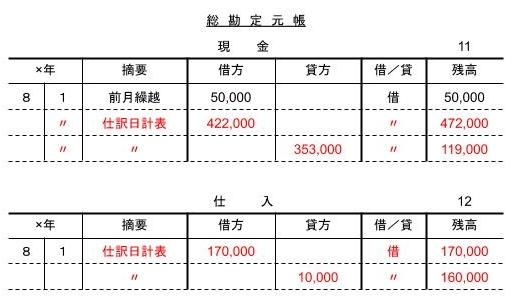

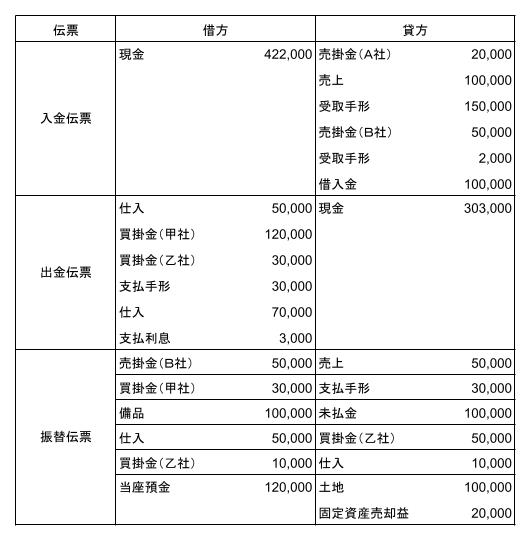

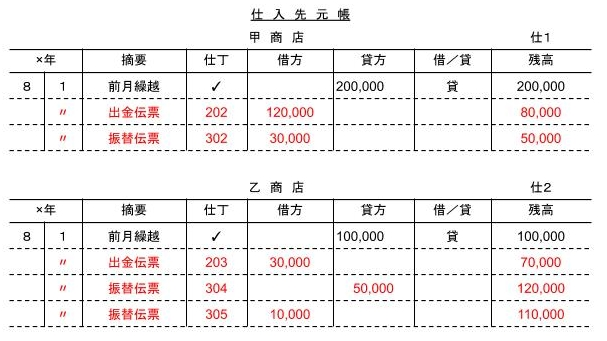

東京商会は毎日の取引を入金伝票、出金伝票および振替伝票に記入し、これを1日分ずつ集計して仕訳日計表を作成し、この日計表から各関係元帳に転記している。同社の×1年8月1日の取引について作成された次の伝票にもとづいて解答用紙の(1)合計試算表を作成し、総勘定元帳に転記せよ。ただし元丁欄の記入は不要である。(2)伝票から仕入先元帳に転記しなさい。

解答用紙

(1)

(2)

解答

問題18 解答

(1)

解説

仕訳は下記の通り

集計テクニックを使った結果は以下の通り

集計テクニックについては下記のページを参考にしてください。

(2)

ポイント:総勘定元帳と仕入先元帳の摘要欄の記入内容

タカ

タカ今回のpdfはこちらからダウンロードできます。

コメント