初めて簿記2級の勉強を始めた方は、「連結会計がさっぱりわかんない!」方も多いのではないでしょうか?

そこで、今回は初心者のかたが連結会計でつまずく内容をまとめてみました。

- 今回の記事はこんな人向け

- ・「連結」って何?

・やたら難しい用語が多い…

・なんか、いままでの財務諸表と違うんだけど…

現在の簿記2級では連結会計をさけて合格することは出来ません。

そのために、連結会計をイメージしやすくわかりやすく解説します。

- 今回の記事でわかること

- ・連結の具体的イメージ

・連結の財務諸表の考え方

・連結における注意点(連結特有の用語)

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数学・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

連結ってなに?わかりやすくイメージ図を使って解説します

簿記2級で初めて「連結会計」に触れる方が多いのではないでしょうか?

簿記2級で出題される連結会計ですが、初めての方はよくわからない。イメージができないという方も多いのではないでしょうか?

そのため、連結会計をイメージできるように解説します。

連結の重要なポイント

株式会社の所有者は株主

株式については会社が所有することもできます。では株式会社の株主が株式会社の場合はどうなるでしょう?

うん?会社の所有者が会社ってこと?

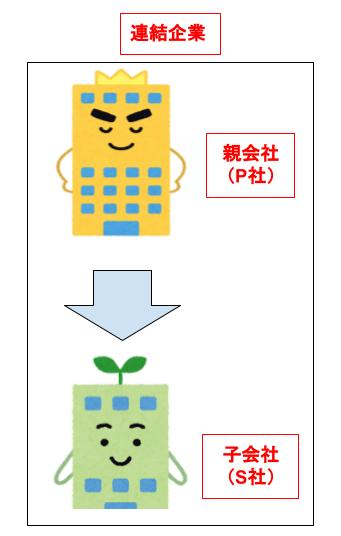

以下のような場合を考えましょう。

- このような企業の集団を「連結企業」と言います。

これが「連結企業」なんだね。

この画像でS社を所有している会社を「親会社」といい、所有されている会社のことを「子会社」といいます。

親会社を英語で表記した場合の頭文字から、親会社のことをP社、子会社のことをS社といい、問題でもP社・S社と記載されます。

連結会計の親会社・子会社を決めるのは〇〇?わかりやすく解説します!

「親会社」・「子会社」を決める要素ってなに?

それは「議決権」です。

「株式会社」の重要な決定事項は「株主総会」で決められます。

この株主総会は「議決権」の多数決で決められます。

つまり、この議決権の過半数を握っていれば会社の重要事項を思いのままに決められます。

会社の議決権の過半数を握っている会社を「親会社」・握られている会社を「子会社」といいます。

基本的には「株式数」=「議決権数」と考えましょう。

ちなみに、過半数とは50%を超える状態をいい、50%では単に半数ですので気を付けてください。

51%とか、50.1%が過半数だね。

連結会計の財務諸表ってなに?わかりやすく解説します!!

連結企業の財務諸表はどうなるのでしょうか?

これは「連結財務諸表」と言われるものです。

「連結財務諸表」は以下の様に規定されています。

連結財務諸表とは支配従属関係にある2つ以上の企業からなる集団(企業集団)を1つの組織として企業集団の経営成績・財政状況・キャッシュフローを報告するために作成します。

企業会計基準より

ここで重要なことは「連結財務諸表は複数ある企業集団の財務諸表を1つの企業とみなして作成する財務諸表」ということです。

チェックポイント

連結財務諸表:複数ある企業集団の財務諸表を1つの企業とみなして作成する財務諸表

このような連結財務諸表を作成するのに必要なのが「連結会計」になります。

一般的な財務諸表から連結財務諸表を作成するのが「連結会計」だね。

連結会計の注意点

連結上では個別財務諸表上で使用する科目名を簡易に表示することが、認められています。

- 連結財務諸表の科目の表示例

- ・【個別財務諸表上の科目】繰越利益剰余金⇒【連結財務諸表上の科目】利益剰余金

・【個別財務諸表上の科目】仕入⇒【連結財務諸表上の科目】売上原価

これは個別財務諸表(会社法)と連結財務諸表(金融商品取引法)を管轄する法律が違うからです。

チェックポイント

・個別財務諸表:法人税の申告のもとになるため詳細に記載する必要がある。

・連結財務書評:株主への報告が目的なので科目を簡略化することが認められてる。

まとめ

- 親会社:議決権の過半数を保有している会社

- 子会社:議決権の過半数を保有されている会社

- 連結財務諸表:複数ある企業集団の財務諸表を1つの企業とみなして作成する財務諸表

- 「連結会計」:連結財務諸表を作成するための会計処理

- 「連結会計」は株主への報告を目的としているため科目を簡易に表示することが認められている。

コメント