親会社が子会社を取得する場合に子会社の純資産の持分と購入価額がイコールの場合を見てきましたが、今回は一致しない場合を解説します。

この場合の差額は「のれん」として処理します。

今回は「のれん」について解説します。

この「のれん」は連結会計の得点源になる超重要な内容です。

- 今回の記事でわかること

- ・のれんの考え方、連結上の会計処理・仕訳について

- ・のれんの具体的な計算方法

筆者の紹介

・簿記1級、公認会計士短答式試験合格

・連結、組織再編が得意で得点源にしてました。

・連結は最初苦労したために、初心者の方向けに連結会計の解説をしています。

連結会計の「のれん」の考え方・仕訳についてわかりやすく解説します!!

「投資と資本の相殺消去」において差額が借方に発生した場合は「のれん」として処理します。

のれんは資産に計上し、20年以内において合理的な方法で規則的に償却します。

- 「のれん」のポイント

- のれん:親会社の投資と子会社の資本の借方に発生した差額

- 会計処理:「のれん」は資産に計上、また20年以内で規則的に償却

P社はS社の発行済株式数の60%の株式を11,000円で購入した。その際S社の資産構成は資本金9,000円、資本剰余金1,000円、利益剰余金5,000円であった。なお、のれんについては発生年度から10年間の定額法で償却する。

①投資と資本の相殺消去

・非支配株主:(9,000+1,000+5,000)×(100%-60%)=6,000

・のれん:差額 または 11,000-(9,000+1,000+5,000)×60%=2,000

かんたんに言うと、9,000円のものを11,000円で買ったということですね。

なんでそんなことするの?

価格以上の価値があるからです。

- 「のれん」とは?

- 「のれん」とは一言でいえばブランドやノウハウといったものです。

- 親会社が子会社株式を取得する目的は子会社のブランドやノウハウを親会社が利用できるので、親会社は純資産の価額以上の価額で購入します。

②のれんの償却

のれん償却額:2,000÷10年=200

のれんの裏の存在!?「負ののれん」とは?わかりやすく解説します。

投資と資本の相殺消去を行った結果、貸方に生じる場合もあります。

この場合の「のれん」を「負ののれん」といいます。

ただし、「負ののれん」については負債ではく、「負ののれん発生益」(特別利益)としてPLに計上します。

- 「負ののれん」のポイント

- 負ののれん:「投資と資本の相殺消去」の差額が貸方になった場合の「のれん」

- 会計処理:「負ののれん発生益」(特別利益)としてPLに計上

のれんは「資産処理」、負ののれんは「特別利益処理」の違いに注意しましょう!

P社はS社の発行済株式数の60%の株式を7,000円で購入した。その際S社の資産構成は資本金9,000円、資本剰余金1,000円、利益剰余金5,000円であった。なお、のれんについては発生年度から10年間の定額法で償却する。

①投資と資本の相殺消去

・非支配株主:(9,000+1,000+5,000)×(100%-60%)=6,000

・負ののれん:差額 または 7,000-(9,000+1,000+5,000)×60%=△2,000

(マイナスになった場合は「負ののれん」になるので注意!)

②負ののれんの処理

「負ののれん」は子会社の純資産価額よりなんらかの理由により安く購入できたということだね!

通常はありえないことなので、特別利益で処理します。

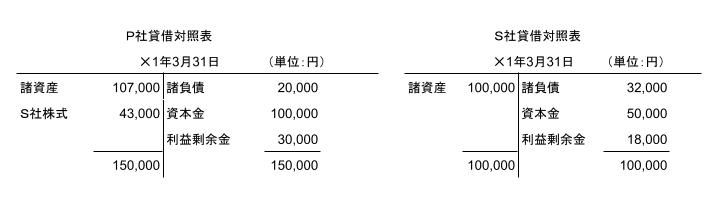

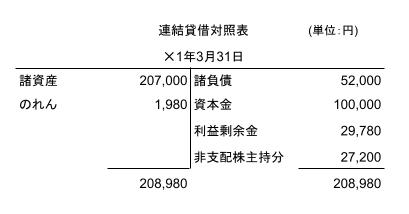

P社は✕0年4月1日にS社の発行済株式60%を43,000円で購入した。✕1年3月31日の連結貸借対照表を作成せよ。なお、のれんについては取得した年度より10年で償却を行う。

【解答】

【解説】

連結の手順の詳細は以下のページを参考にしてください。

- 連結の手順①

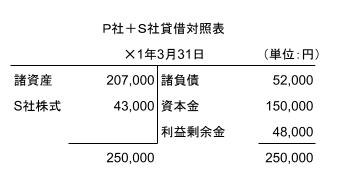

- 個別財務諸表の合算

- 連結の手順②

- 相殺消去

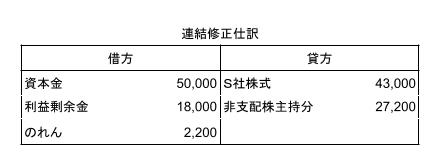

1,投資と資本の相殺消去

2,のれんの償却

- 連結の手順③

- 連結財務諸表の完成

利益剰余金:合算48,000-相殺消去18,000-のれん消去-220=29,780

「のれん」のまとめで理解しよう!

コメント