これまでの連結会計では子会社株式を取得した年度について連結会計を勉強してきました。

しかし、実際の試験問題で子会社株式を取得した年度について聞かれることはほぼありません。

聞かれるのは取得して数年経過後の場合です。

そこで、数年経過した場合の仕訳について見ていきましょう。

連結会計の「開始仕訳」をわかりやすく解説します

連結2年度以降の仕訳はまず「開始仕訳」から始まります。

「開始仕訳」は過去の連結年度に行った全ての修正仕訳を再現します。

つまり連結前年度までに行った全ての修正仕訳を「開始仕訳」として行う必要があります。

この「開始仕訳」は毎年行う必要があります。

なんで、こんな仕訳が必要になるの?

これは連結特有の帳簿が存在しないためです。

連結の帳簿が存在しないので過去の損益や資産等の状況を再現するためまず「開始仕訳」が必要になります。

但し、損益項目はそのまま使えないため「利益剰余金」として処理をする必要があります。

チェックポイント

2年度目以降の開始仕訳では前年度の損益項目は「利益剰余金」として処理

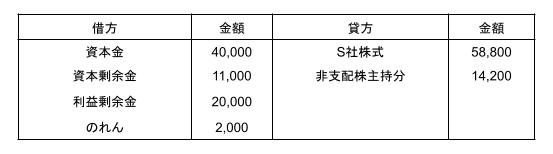

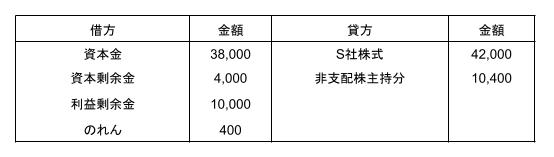

例 P社は✕2年12月31日、S社発行済株式の80%を取得して子会社として支配している。以下に示した✕1年度の連結修正仕訳を前提とし、✕2年度の開始仕訳を示しなさい。

【✕1年度に行った修正仕訳】

1,投資と資本の相殺消去

2,のれんの償却

3,当期純利益の振替

4,剰余金の配当の振替

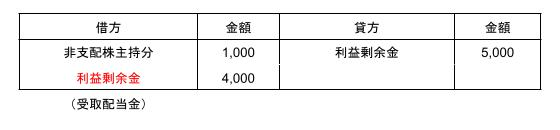

5,受取配当金の相殺

【解説】

ポイント…前年度の損益項目については「利益剰余金」として処理すること。

2,のれんの償却

前年度の「のれん償却額」は前年度の損益になるので「利益剰余金」として処理する。

以下についても同様です。

3,当期純利益の振替

4,剰余金の配当の振替

5、受取配当金の相殺

これらの過年度の連結上の修正仕訳の損益を利益剰余金に書き換えて開始仕訳に集計した「開始仕訳」は以下のようになります。

利益剰余金:投資と資本の相殺消去20,000+のれんの消去200+純利益の振替2,000-剰余金の配当の振替1,200=21,000

利益剰余金の計算の際には親会社の受取配当金の相殺は貸借ともに利益剰余金になるため無視してOKです

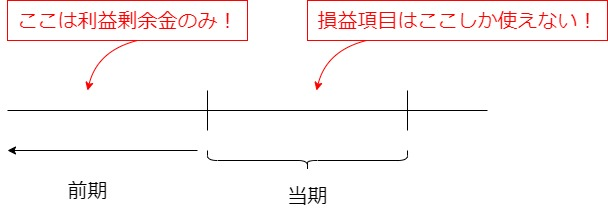

過去の損益が「利益剰余金」になるわけを解説します!

利益剰余金がよくわからないよ…

思い出してください費用収益は1年間の会計期間の損益を把握するものでした。

つまり以下のようになります。

- 前年度の費用収益を今年度に反映する場合は同じ科目は使えません。

前年度の費用収益は連結上は「利益剰余金」という結果に前年度の費用収益を反映させるしかありません。

連結上、損益項目が使えるのは以下のようになります。

前回も「利益剰余金」の解説しました。

利益剰余金の処理は連結会計のポイントのひとつです!!

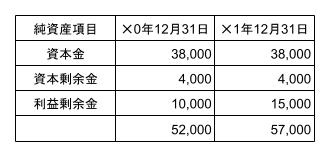

P社は✕0年12月31日、S社発行済株式数の80%の株式を42,000円で購入した。以下の資料を参考にし、✕2年度の連結財務諸表を作成するために必要な開始仕訳を示しなさい。なお、会計期間は暦年である。

【資料】

1,S社の純資産の推移

2,✕1年度のS社の財務諸表から得られた金額

(1)損益計算書 当期純利益:10,000

(2)配当について 5,000円

3,のれんは発行年度の翌年から10年間で償却を行う

【解答】

・非支配株主持分:10,400+2,000-1,000=11,400

・のれん:400-40=360

・利益剰余金:差額または、10,000+40+2,000-5,000+4,000=11,040

【解説】

1,投資と資本の相殺消去

2,のれんの償却

3,純利益の振替

4,配当金の振替

まとめ

- 前年度の損益項目については「利益剰余金」として処理すること。

コメント