連結会計において未実現利益の消去が出題される確率はかなり高い内容です。

相殺消去の仕訳を丸暗記したり、苦手にしているかたも多いのではないでしょうか?

実はこの実現利益の相殺消去には解き方がちゃんとあります。

今回は本番でこの未実現利をミスしない考え方をしっかり紹介します。

- 今回の記事でわかること

- ・連結会計の実現利益とは?

- ・未実現利益の消去の仕訳の考え方、消去の方法

- ・試験でミスしない「たな卸資産の消去」の3STEP

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数学・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

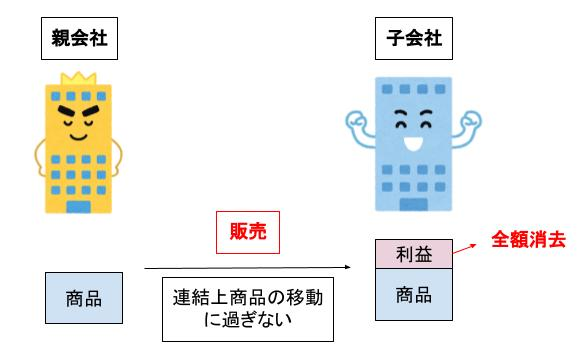

連結会計における未実現利益ってなに?ここで解説します。

親子間で商品などを販売する場合、利益を付加して販売する場合があります。

この商品を期末まで保有している場合、この商品に付加された利益のことを「未実現利益」といいます。

連結上、商品の移動に過ぎないため「未実現利益」は相殺消去してやる必要があります。

簿記2級においては「たな卸資産」と「土地」に限定されています。

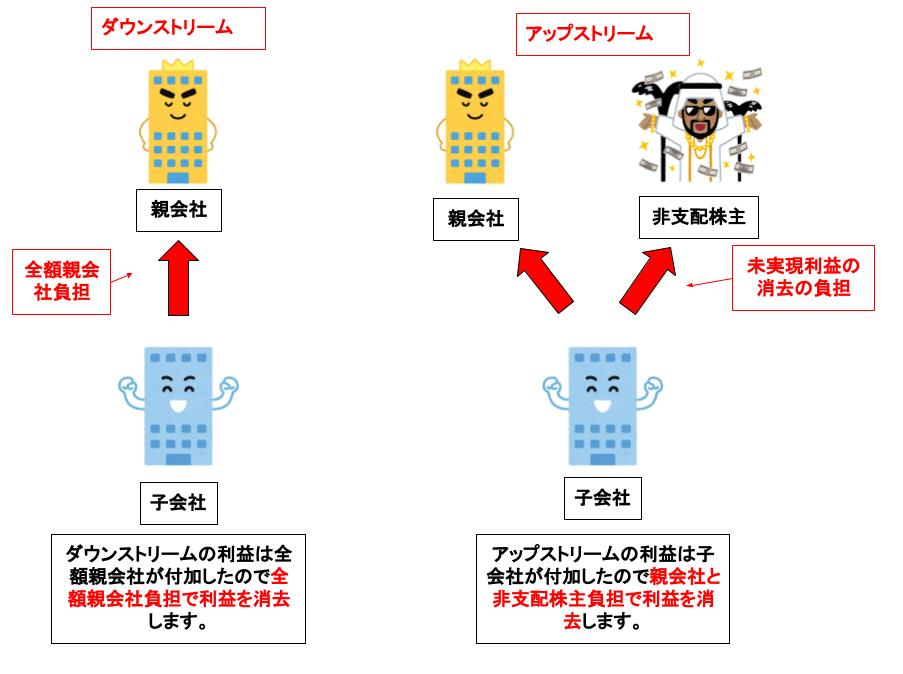

未実現利益の相殺方法

未実現利益の相殺方法は以下の2種類あります。

- ダウンストリーム

- 親会社が子会社に利益を付加し販売した、たな卸資産の未実現利益の消却方法です。

- 消却方法は全額消去・親会社負担方式です。

全額消去・親会社負担方式…消却した利益はすべて親会社が負担する方式

- アップストリーム

- 子会社が親会社に利益を付加して販売した、たな卸資産の未実現利益の消却方法です。

- 消却方法は全額消去・持分比率負担方式です。

全額消去・持分比率負担方式…消却した利益は持分比率に応じて親会社と非支配株主じて負担する方式

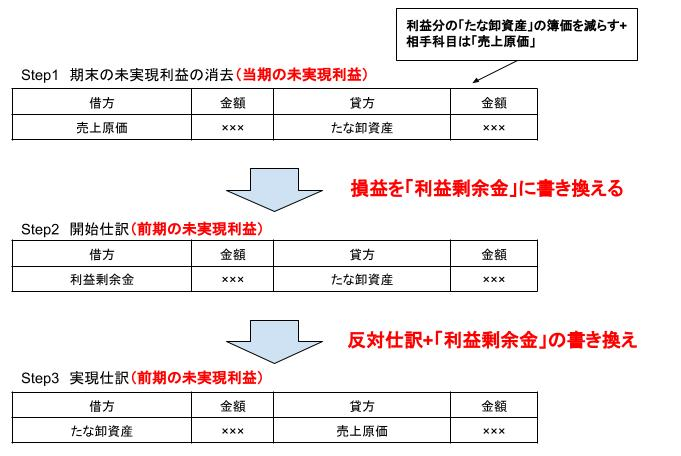

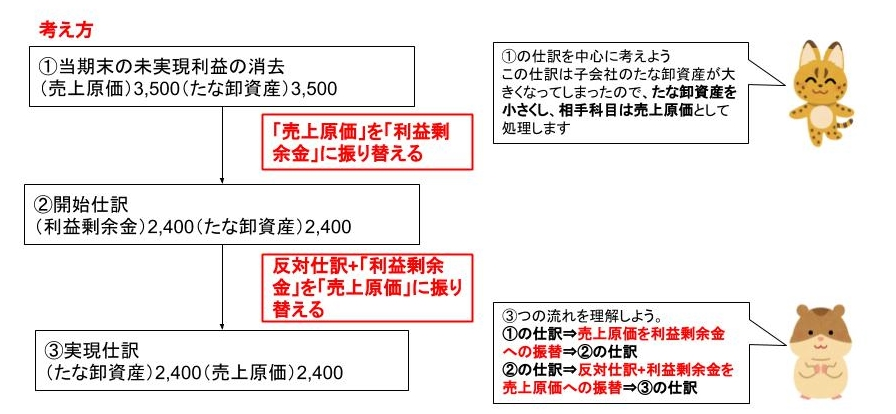

たな卸の未実利益の消去は3つのSTEPで理解しよう!

たな卸資産の未実現利益の消去に関する仕訳は以下の3STEPで理解しましょう。

STEP1 期末の未実現利益の消去の仕訳

1、ダウンストリーム

- ポイント(考え方)

- ①利益分のたな卸資産の簿価を減らす⇒貸方に計上

- ②相手科目に「売上原価」を計上(親会社が付加した未実現利益分の売上原価の計上)

2、アップストリーム

※ 非支配株主持分:利益消去額×非支配株主持分比率

アップストリームでは非支配株主にも未実現利利益の消去を負担させる必要があります。

そのため非支配株主持分を減少させます。相手科目は「非支配株主に帰属する利益」になります。

STEP2 開始仕訳

1,ダウンストリーム

※たな卸の金額は前年度の未実現利益の額

以前紹介したように「開始仕訳」において前年度で相殺消去した未実現利益を消去します。

ただし、「開始仕訳」なので、売上原価⇒利益剰余金になります。

開始仕訳の復習は下のページから!

https://rakuboki.com/2022/09/25/renketsu-6/

2、アップストリーム

STEP3 実現仕訳

簿記では先に仕入れた商品は先に販売されるという仮定が存在します。

そのため、開始仕訳で行われた商品は当期に全て販売されることになります。

そのための仕訳が「実現仕訳」になります。

1,ダウンストリーム

※たな卸の金額は前年度の未実現利益の額

2,アップストリーム

これは開始仕訳の内容を逆仕訳+利益剰余金を損益項目への書き換えの合わせ技です。

未実現利益の消去については上記で紹介した3つの仕訳が1セットになります。

上記の3STEPで理解しましょう

たな卸資産の未実現利益の消去のまとめ

ダウンストリームで紹介

仕訳を覚えるのではなくこの3ステップの流れを理解しよう!!

例題で連結会計の未実現利益の償却を理解しよう!

P社は×1年4月1日現在、S社発行済株式総数80%を保有し、S社を子会社として連結財務諸表を作成している。以下の【資料】をもとに×1年度の連結財務諸表仕訳を示しなさい。

【資料】P・S社の取引に関する事項

(1)P社は商品の一部を毎期S社へ売り上げており、S社のたな卸には当期P社より仕入れた商品が14,000円含まれている。なお、P社のS社に対する売上総利益は25%であった。

(2)前期末のS社の棚卸資産には、P社より仕入れた商品が10,000円含まれていた。なお、前期におけるP社のS社に対する売上総利益は24%であった

解答

解説

Step1 当期末の未実現利益の消去

当期末P社より仕入れたS社商品14,000×当期売上総利益率25%=3,500

- Step1 当期末の未実現利益の消去の考え方

- 未実現利益額:当期末利益

- 科目:S社が期末に保有するたな卸資産のうち未実現利益を消去⇒貸方に「たな卸資産」をもってくる。相手科目は「売上原価」

Step2 開始仕訳

当期首P社より仕入れたS社商品10,000×24%=2,400

- Step2 開始仕訳の考え方

- 未実現利益額:当期首利益

- 科目:Step1の損益科目を「利益剰余金」に書き換える

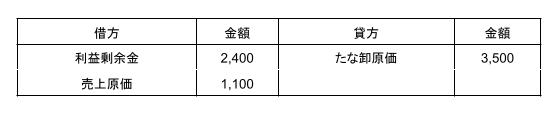

Step3 実現利益

- Step3 実現利益の考え方

- 未実現利益額:当期首利益

- 科目:Step2の反対仕訳+「利益剰余金」の書き換え

コメント