これまで連結上の修正仕訳の解説をしてきましたが、すべての連結修正仕訳を手で書いて集計するのははっきり言って無理です。むしろ間違いのもとです。

ではどうするのでしょうか?

それは「タイムテーブル」を使用します。

「タイムテーブル」は連結会計を解く際には必須です。

今まで連結会計の修正仕訳を解説してきたのはこの「タイムテーブル」を解説するための前振りにすぎません。

今回の記事を最後まで読んで「タイムテーブル」を使って連結会計をとけるようにしましょう。

- 今回の記事でわかること

- ・連結会計のタイムテーブルのしくみ・書き方

- ・タイムテーブルでの計算方法

- ・実践的なタイムテーブルの使い方

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数学・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

連結会計のタイムテーブルのしくみ・書き方

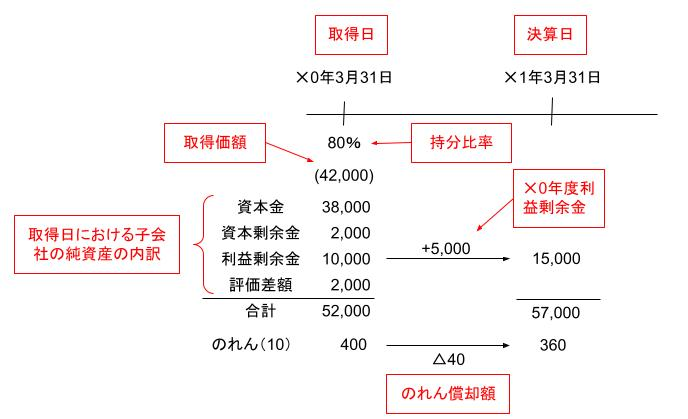

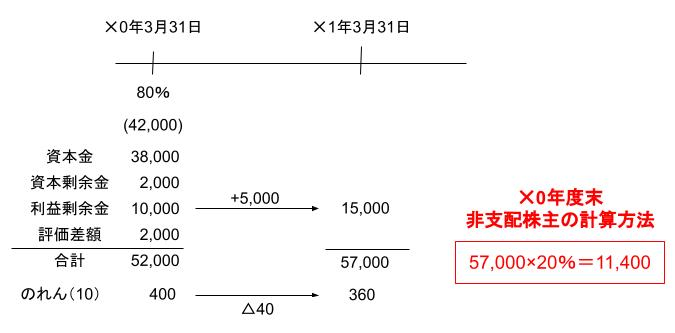

タイムテーブルのしくみは以下のようになっています。

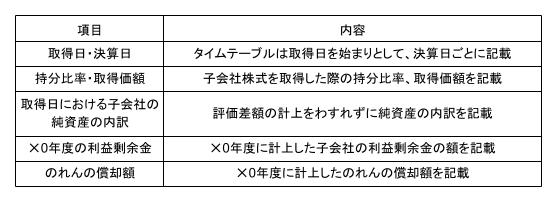

各項目の記載内容

純資産の評価差額を足すのを忘れずに!

タイムテーブルでの連結会計の計算方法

タイムテーブルをつかって連結会計をどのように計算するのか紹介します

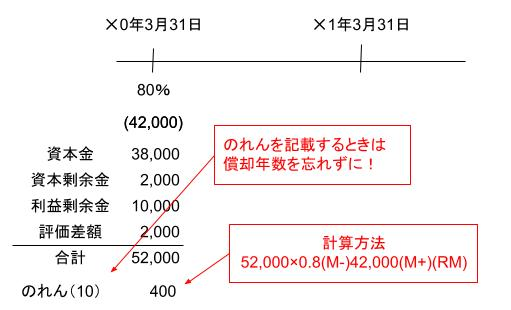

のれんの計算方法

のれんを計算する際のポイント

のれんの計算は電卓のみで計算しましょう。

仕訳や差額で計算すると時間がかかりますし間違いのもとです。

- 電卓での計算方法

- 電卓操作:子会社の純資産の合計×親会社持分⇒(M-)⇒取得価額⇒(M+)⇒(RM)

(RM)の後に表示される金額がのれんの金額です。

(M-)(M+)(RM)とは電卓の数字の上にあるキーのことです。これらを使います。

このキーはなに?

Mはメモリーの略で一回だけ数字を電卓に覚えさせることができます。

- 主なメモリーキーの内容

- (Mー)⇒入力した数字をマイナスで覚えさせる

- (M+)⇒入力した数字をプラスで覚えさせる

- (MR)⇒覚えさせた数字の合計を表示

- (MC)⇒覚えさせた数値をクリアーする

電卓キーについてはとりあえず以上の内容さえ押さえておけば大丈夫です。

チェックポイント

のれんを記載する際にはのれんの償却年数を記載しましょう。

問題を解いているときに償却年数を間違えるといったケアレスミスを防ぐものです。

非支配株主の計算方法

- 非支配株主持分の計算方法

- 子会社の年度末の純資産の合計額×非支配株主の持分比率

これだけで年度末の非支配株主の額がでてくるんだね!

仕訳を積み重ねて計算するのはやめましょう!計算間違いのもとです。

利益剰余金の計算方法

- 利益剰余金の処理について整理

- ・取得時の利益剰余金:投資と資本の相殺消去で全額消去

- ・取得後の利益剰余金:利益剰余金額のうち非支配株主持分を「非支配株主」に振り返る

- ⇒親会社持分が連結会計上残る+のれんの償却額を減額

利益剰余金については以下のページから復習してください。

https://rakuboki.com/2022/09/20/renketsu-5/

上のタイムテーブルで連結上計上される子会社の利益剰余金は以下のようになります。

5,000(✕0年度子会社の利益剰余金)×0.8(親会社持分)-40(のれん償却額)=3,960

または、15,000-(10,000+5,000×0.2)-40=3,960

・実践的な連結会計のタイムテーブルの使い方

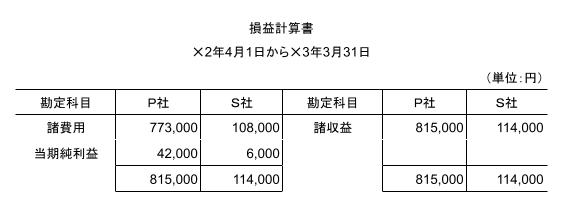

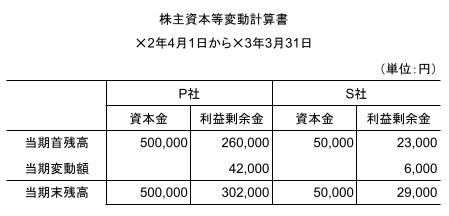

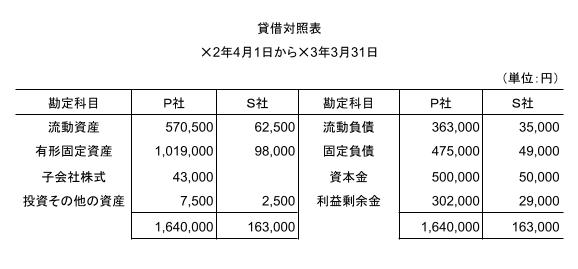

P社とS社は支配従属関係にあり、連結に関する資料は以下の通りである。✕3年3月31日の連結貸借対照表を作成しなさい。

【資料】

1,両社の個別財務諸表は以下の通り

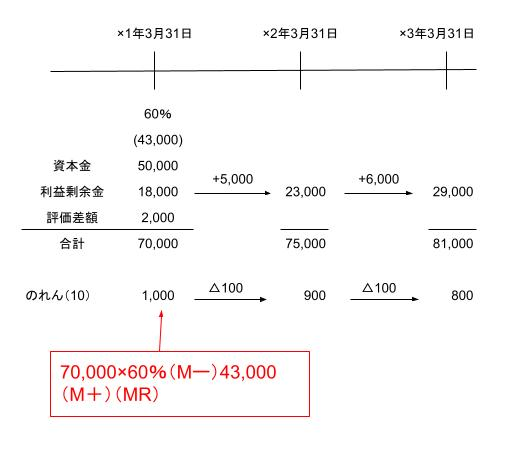

2,子会社の取得状況及び子会社の資本勘定の推移

(注1)✕1年3月31日の子会社の有形固定資産の時価は69,000円(簿価67,000円)である。

(注2)のれんは10年間にわたって定額法によって償却を行う。

(注3)S社は配当を行っていない。

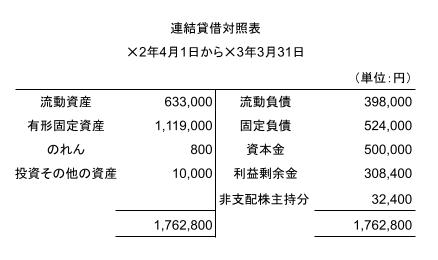

【解答】

【解説】

1,タイムテーブル

のれんの計算方法

純資産の合計額70,000×持分比率60%(Mー)⇒43,000(M+)⇒(MR)⇒表示される1,000がのれんの額

のれんの償却額

10年での償却なので年間の償却額は100になります。(1,000÷10年)

×2年度末ののれんの残高

タイムテーブルより800

×2年度末の非支配株主持分の残高

81,000×40%=32,400

×2年度末の利益剰余金

×1年度分:5,000×60%-100=2,900

×2年度分:6,000×60%-100=3,500

合計:2,900+3,500=6,400

P社の利益剰余金302,000+S社の利益剰余金6,400=連結上の308,400

親会社の利益剰余金額の足し忘れに注意!!

資本金

子会社の資本金はすべて相殺しているので、P社の資本金の額をそのまま記入すればOKです!

有形固定資産

P社1,019,000+S社98,000+評価差額2,000=1,119,000

その他の科目

その他の科目はそのままP社とS社の合計額を記入すればOKです!

この方法なら仕訳を書かなくていいから楽ちんだね。

連結会計の問題でこれらの仕訳を書くのは基本的にはNGです。時間の無駄になります。

ただし、基本的な仕訳が書けることが前提になることを忘れないで下さい

コメント