連結会計上の精算表の作成

前回はタイムテーブルの作成の方法を解説しました。

https://rakuboki.com/2022/10/25/renketsu-9/

しかし、タイムテーブルだけでは連結会計の問題を解けるわけではありません。

連結集計仕訳を正確に集計する必要があります。

この集計を苦手な人は多いのではないでしょうか?

集計についてはテクニックがあります。今回はこの「集計テクニック」を紹介します。

今回の集計テクニックをマスターして点数アップを狙いましょう。

修正仕訳の集計方法

うーん、連結修正仕訳の集計がうまくできないなあ…

時間もかかるし…

連結会計で修正仕訳を1個づつ書いて集計すると時間がかかりかますし、なにより計算間違いのもとです。

じゃあ、どうするの?

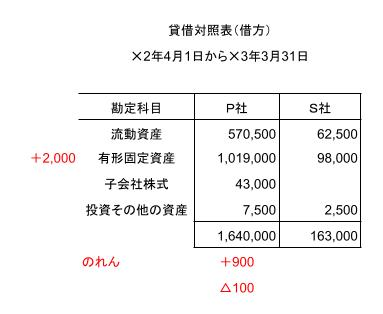

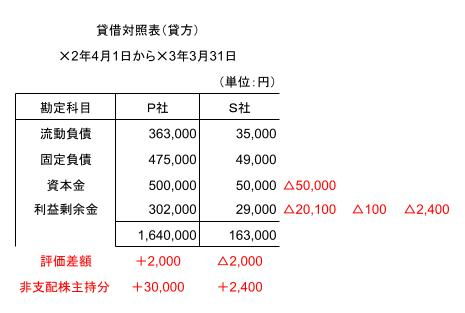

問題のPL・BSなどに直接書き込んでください。

下の例題で見てみましょう。

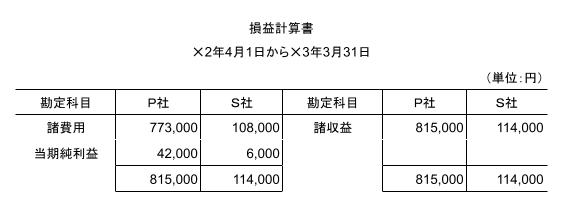

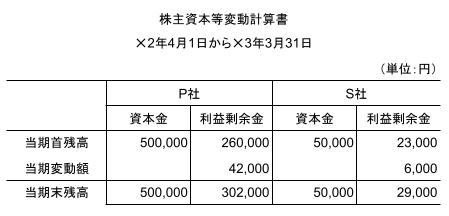

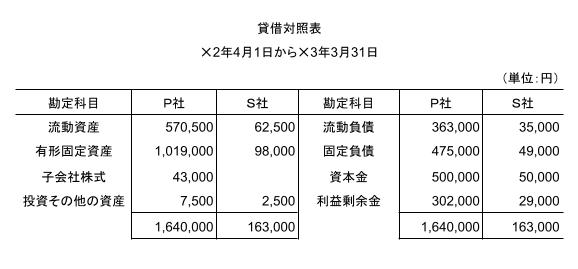

P社とS社は支配従属関係にあり、連結に関する資料は以下の通りである。✕3年3月31日の連結財務諸表を作成しなさい。

【資料】1,両社の個別財務諸表は以下の通り

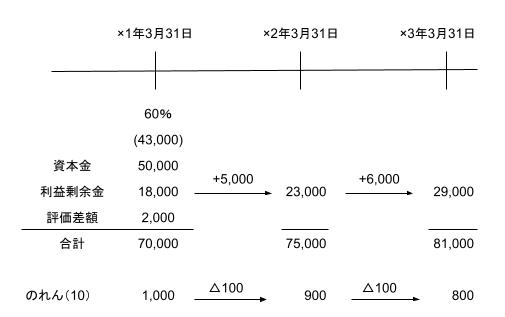

2,子会社の取得状況及び子会社の資本勘定の推移

(注1)✕1年3月31日の子会社の有形固定資産の時価は69,000円(簿価67,000円)である。

(注2)のれんは10年間にわたって定額法によって償却を行う。

(注3)S社は配当を行っていない。

【解説】

1,タイムテーブル

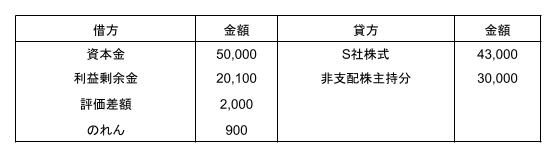

2,修正仕訳

①評価差額の計上

②開始仕訳

非支配株主持分:75,000(タイムテーブルより)×20%=30,000

のれん:タイムテーブルより

利益剰余金:18,000+5,000×40%+100=20,100 または 差額

③のれんの償却

④利益の振替

具体的テクニック

上の連結修正仕訳の内容を集計します。

まず以下の評価差額の仕訳を記入してみましょう

この仕訳を下のように記入します。

仕訳を問題文に直接記入することによって仕訳を集計する手間を省きましょう。

これなら集計が楽だね

この方法で集計すると以下のようになるよ。

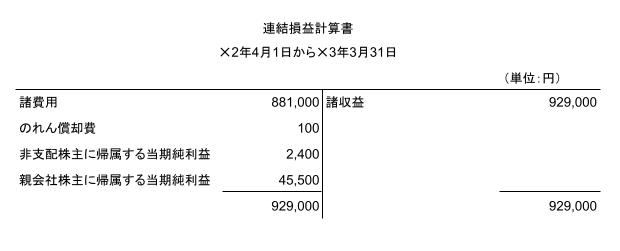

【解答】

今回は解説のために書きましたが、資本金と評価差額は書かなくてOKです。

- 連結上の集計のポイント

- 資本金⇒親会社の資本金がそのままスライド

- 評価差額⇒相殺されるため無視でOK

精算表の書き方

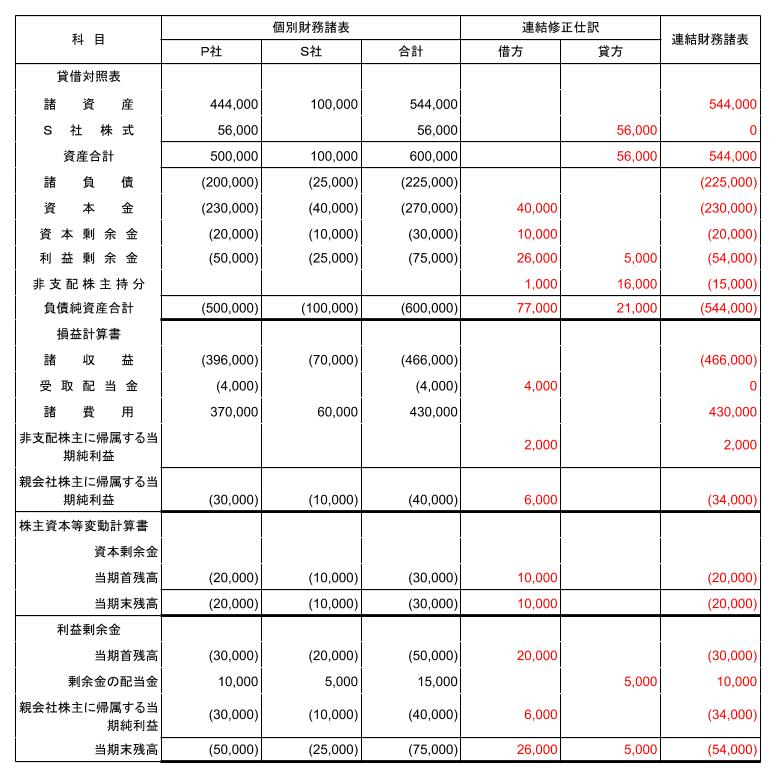

連結財務諸表は個別財務諸表を合算し、連結修正仕訳を加えて作成されますが、この手続きを記入するのが、連結精算表です。

連結精算表は個別財務諸表欄・連結修正欄・連結財務諸表欄からなります。

P社はS社の発行済株式総数の80%を取得し、子会社としている。以下の【資料】を参考にし、当期の連結精算表を作成しなさい。

【資料】

(1)開始仕訳

(2)当期純利益の振替

(3)剰余金の配当の振替

(4)受取配当金の相殺

精算表の記入

以上の仕訳を精算表に集計すると以下のようになります。

集計には上記のテクニックを駆使しましょう。

コメント