今まで、簿記2級の連結会計については内容・テクニックについて一通り解説してきました。

簿記2級の連結会計の内容は解けると思います。

今回は過去問を参考にして作成した問題を通じて連結会計の総仕上げをしましょう。

総合問題を解く際のアドバイス

・わからない問題は後回し

・捨て問は自分で決めておく

・わからない問題は後回し

⇒わからない問題に時間をかけるのは無駄ですのでできるだけ後回しにしましょう。

・捨て問は自分で決めておく

⇒予め、捨て問について自分で決めておくと問題の取捨選択をしなくてすむので時間を効率的に使えます。

捨て問を決める代わりに、確実に取る部分も決めておきましょう。

例題

以下のA株式会社の【資料】にもとづいて解答用紙の連結第2年度(×8年4月1日から×9年3月31日)における連結損益計算書および連結損益貸借対照表を作成しなさい。なお、P社S社の決算日は3月31日である。

【資料】

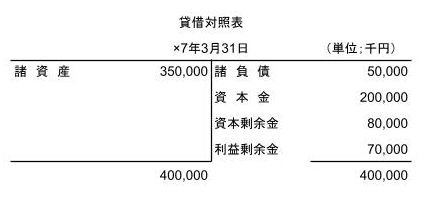

1.P社は×7年3月31日にS社の発行済株式総数の60%の株式を225,000千円で取得して支配を獲得し、それ以降S社を連結子会社として連結財務諸表を作成している。なお、のれんは支配獲得時の翌年度から10年間で均等償却を行う。

×7年3月31日(支配獲得時)のS社の個別貸借対照表は以下のとおりである。

※S社の連結第1年度(×7年4月1日から×8年3月31日)の当期純利益は20,000千円であり、配当は行っていない。

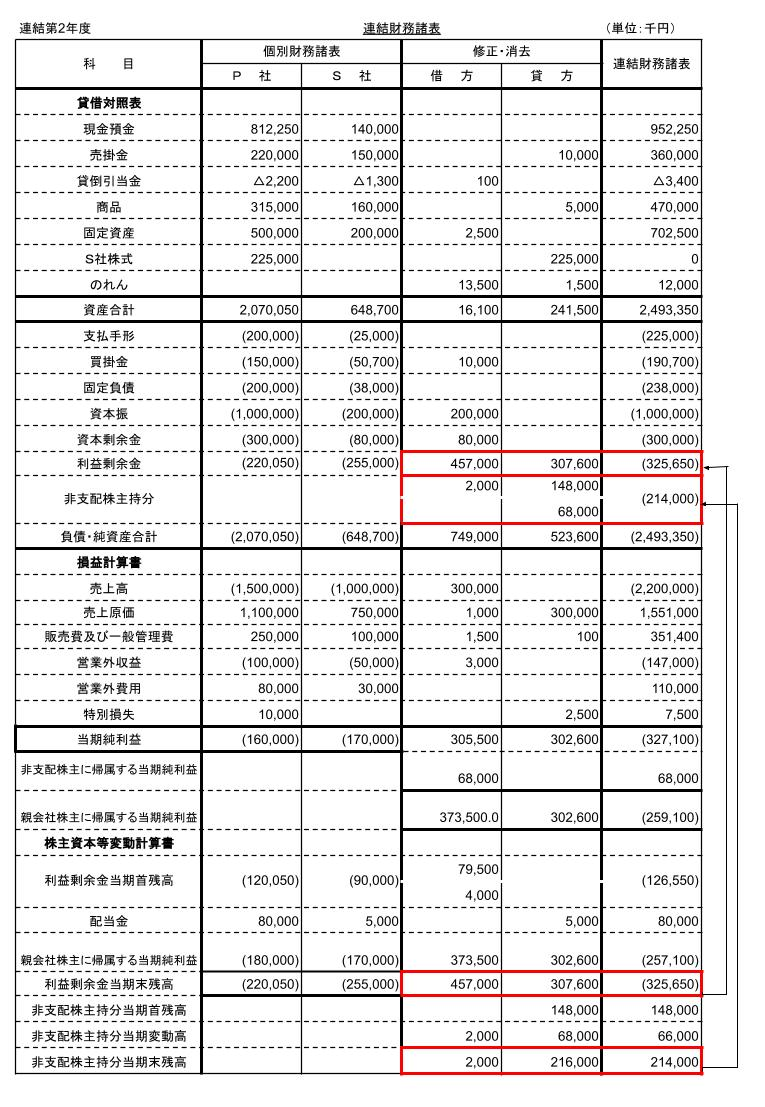

2.P社およびS社の連結第2年度個別損益計算書および連結第2年度末の個別貸借対照表は以下のとおりである。

3、連結2年度(×8年4月1日から×9年3月31日まで)においてS社は利益剰余金を財源として5,000千円の配当を行っている。

(1)連結会社間の債権・債務

P社は売掛金の期末残高15,000千円に対して1%の貸倒引当金を設定しており、期末売掛金のうち、10,000千円がS社に対するものである。

(2)連結間の内部取引高

P社は当期よりS社に対して商品を販売しており、その売上高は300,000千円である。また、S社のP社からの商品仕入高は300,000千円であった。

(3)未実現利益

P社はS社に対して仕入金額に10%の利益を付加して商品を販売しており、S社はP社から仕入れた商品を外部に販売している。なお、×9年3月31日にS社が保有しているP社から仕入れた期末商品の金額は55,000千円である。なお、当期首段階においては44,000千円を保有していた。利益の付加率については変更していない。

(4)土地の売却

P社はS社に対して当期中に帳簿価額17,500千円の土地を15,000千円で売却代金は現金で受け取っており、S社は当期末においてこの土地を保有している

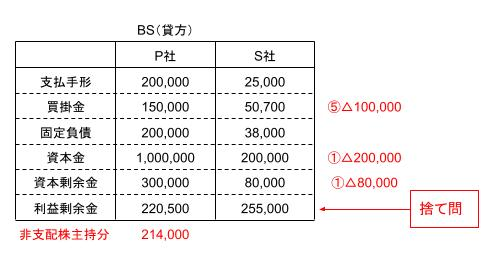

解答用紙

①株主資本等変動計算書は利益剰余金と非支配株主持分の変動のみを記載するものとする。

②( )内の金額は貸方金額を示している。

解答・解説

解答

解説

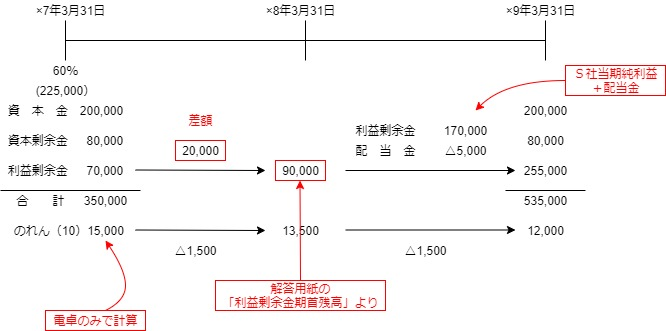

1,S社タイムテーブル

2,連結修正仕訳

①-①S社取得時開始仕訳

①-②前年度ののれん償却

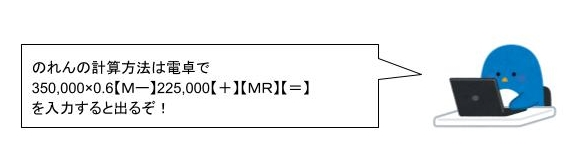

15,000÷10=1,500

①-③利益剰余金の計上

20,000×(1ー60%)=8,000

①開始仕訳まとめ

②のれんの償却

③利益剰余金の振替

170,000×(1-60%)=68,000

④配当金の相殺

※親 会 社 分 5,000×60%=3,000

非支配株主持分 5,000×40%=2,000

⑤債権債務の相殺

⑥取引の相殺

⑦未実現利益の消去

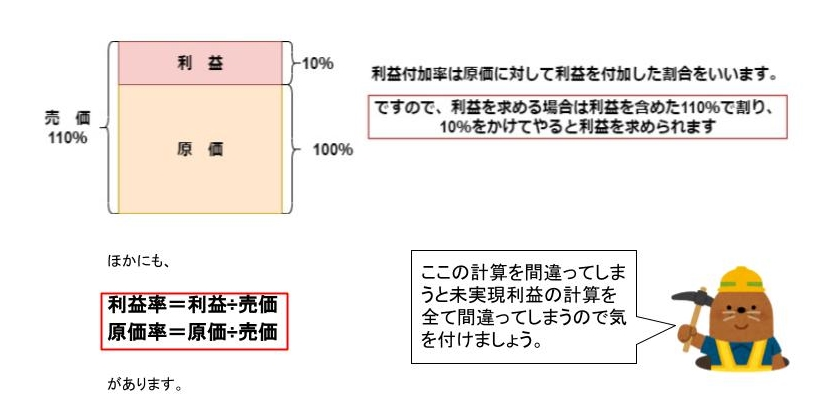

ポイント:未実現利益の消去の考え方

(参考)利益率の計算について

⑧土地の未実現利益の消去

(個別財務諸表上の処理)

・親会社から子会社への売却(現金販売と仮定)

・親会社から子会社の購入

連結上では土地を17,500千円で保有していることになるので、土地の簿価の修正、固定資産売却損の修正が必要になります。

具体的処理方法

前回紹介した集計テクニックを使用しましょう。

https://rakuboki.com/2022/11/03/renketsu-10/

コメント