今回は取得時の資産・負債の時価評価について解説します。

今回の仕訳自体は簡単ですが、この処理を間違うと「のれん」や「非支配株主持分」の額を間違えてしまいます。

それって怖いね…

難しくはないので、問題を解くときのルーティーン化してしまうのがベストですね!

・連結の問題を解くときは取得時に資産負債の評価差額がないかの確認をしましょう!

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

連結会計上の取得時の資産・負債の評価差額

親会社が子会社を支配獲得した場合、「個別財務諸表の修正」として資産・負債の時価評価を行う必要があります。

「親会社による子会社全体の支配=企業集団が子会社を取得」したと考えるのがわかりやすいのではないでしょうか?

資産・負債の取得は時価で取得するからね。

個別財務諸表の修正って?

財務諸表を合算する際に子会社の資産・負債の額を修正します。

個別財務諸表の修正になりますので開始仕訳に反映させる必要があります。

仕訳(子会社の財務諸表の修正)

①資産の時価評価

②負債の時価評価

③資産+負債の時価評価

評価差額:資産・負債の差額

連結上の資産・負債の評価差額を例題で理解しよう

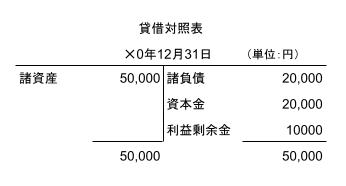

P社は✕0年12月31日、S社発行済株式数の60%を購入して子会社とした。その際のS社の貸借対照表は以下の通りであり、資産・負債の時価はそれぞれ55,000円、22,000円である。そこで支配獲得日の連結貸借対照表を作成するための個別財務諸表上の仕訳を示しなさい。

【解答】

資産:時価55,000-簿価50,000=5,000

負債:時価22,000-簿価20,000=2,000

評価差額:差額

この仕訳は連結上の修正仕訳でないことに注意しましょう!

P社とS社は支配従属関係にあり、連結に関する資料は以下のとおりである。✕2年度の連結財務諸表の作成に必要な開始仕訳を示しなさい。

【資料】

1,子会社の取得状況

注1)✕2年3月31日の子会社の諸資産の時価は157,000円(簿価152,000円)、諸負債の時価は74,000円(簿価73,000円)である。

【解説】

1,個別財務諸表の修正(評価差額の計上)

諸資産:157,000-152,000=5,000

諸負債:74,000-73,000=1,000

評価差額:差額

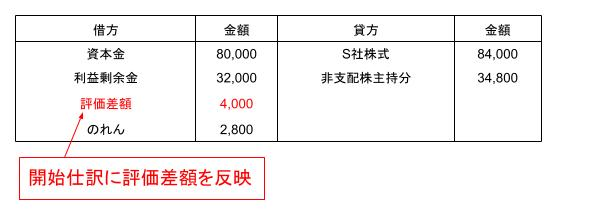

2,開始仕訳(投資と資本の相殺消去)【解答】

非支配株主:(80,000+32,000+4,000)×(1-30%)=34,800

の れ ん:84,000-(80,000+32,000+4,000)×70%=2,800

非支配株主、のれんの計算の際には評価差額を加えることを忘れずに!

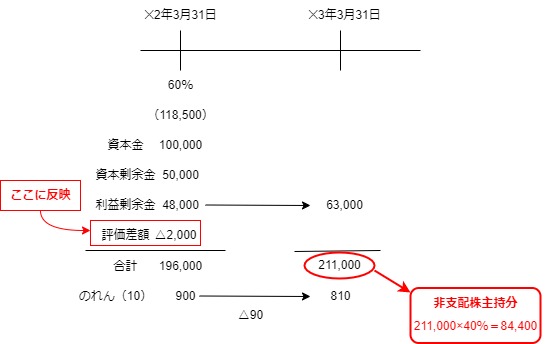

P社とS社は支配従属関係にあり、連結に関する資料は以下のとおりである。✕4年3月31日の連結財務諸表の作成に必要な開始仕訳を示しなさい。

【資料】

1,子会社の取得状況及び子会社の純資産の状況

注1)✕2年3月31日の子会社の諸資産の時価は153,000円(簿価159,000円)、諸負債の時価は75,000円(簿価79,000円)である。

注2)のれんは10年間で償却を行う。

注3)S社は配当を行っていない。

【解説】

1,評価差額の計上(個別財務諸表の修正)

諸資産:時価153,000-簿価159,000=△6,000

諸負債:時価75,000-簿価79,000=△4,000

評価差額:差額

2,連結修正仕訳

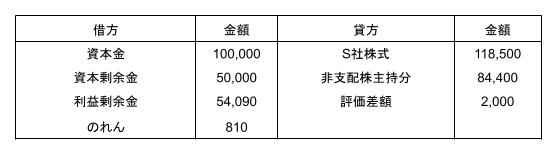

①投資と資本の相殺消去(✕2年3月31日)

非支配株主:(100,000+50,000+48,000-2,000)×(1-60%)=78,400

のれん:118,500-(100,000+50,000+48,000-2,000)×60%=900

今回の評価差額はマイナスなので貸方に計上しましょう

②のれんの償却

③子会社の利益の振替

3,開始仕訳(解答)

※上記仕訳の合算

4,タイムテーブルの書き方

開始仕訳の復習は下記のページから

https://rakuboki.com/2022/09/25/renketsu-6/

コメント