1級では資本連結に関する様々な方法が出題されます。今回は追加取得に関する内容を解説します。

追加取得に関するポイントは4つです。

4つのポイント

・追加取得=子会社株式取得+非支配株主持分のマイナス+差額は資本剰余金

・追加取得の場合は資産・負債の時価評価はしない

・「資本剰余金」の計算方法は子会社取得時の「のれん」の計算方法と同じ

・追加取得で生じた「資本剰余金」は償却しない!

ふーん、わかるようなわかんないような…

大丈夫!今回の記事を最後まで読めば得点源にできます。

なので、ぜひ最後までご覧ください!

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

子会社株式の追加取得

2級までは子会社株式を1回だけ取得するだけでしたが、1級では複数回取得した場合の処理について学習します。

今回は子会社を支配獲得後にさらに追加で子会社株式を取得する場合の解説です。

えーっと、20%を新たに取得したから…?どうすんの?

基本的な考え方は以下の4ステップで考えましょう!

支配獲得後の株式の追加取得の4ステップ

支配獲得後の株式の追加取得の4ステップ

①個別上の処理

②連結上あるべき姿

③修正仕訳

④②と③をまとめる(連結修正仕訳)

①個別上の処理

親会社が子会社株式を市場で取得した場合、親会社(P社)で以下のような仕訳が考えられます。

②連結上あるべき姿

親会社が子会社の株式を取得した場合、連結上のあるべき姿は以下のように考えられます。

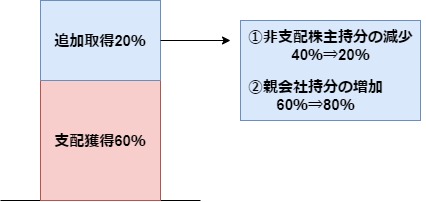

子会社株式の取得⇒非支配株主持分のマイナス+子会社純資産の親会社持分増加

仕訳で表すと以下のようになります。

③修正仕訳

①のS社株式と②の子会社の資本勘定を相殺する。

開始仕訳のイメージです。

④②と③をまとめる(連結修正仕訳)

②と③をまとめると以下のような仕訳になります。

まとめ

親会社による子会社株式の取得=親会社取得のS社株式のマイナス+取得割合の非支配株主持分のマイナス

仕訳の意味から考えるとわかりやすいね。

追加取得分と追加投資額に差額が出た場合の処理

追加取得分と追加投資額に差額が出た場合は差額を「資本剰余金」として処理します。

※1 差額

支配獲得後の親会社による子会社株式の取得のポイント

親会社のS社株式のマイナス+取得割合の非支配株主持分のマイナス+差額は資本剰余金

連結会計上の追加取得を例題で理解しよう

P社は✕2年12月31日現在S社を子会社として支配し、連結財務諸表を作成している。そこで、以下の【資料】を参考にし、✕2年度における個別財務諸表の修正仕訳及びS社株式の追加株式取得にかかわる資本剰余金の額を求めなさい。なお、税効果会計は考慮しない。

【資料】

1,P社のS社株式取得状況

✕0年12月31日 S社の発行済株式数の60%の株式を31,500円で購入した。

✕2年12月31日 S社の発行済株式数の20%の株式を14,600円で購入した。

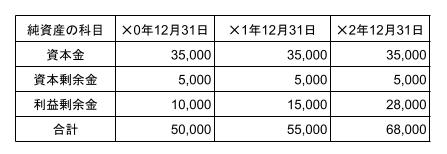

2,S社にかかわる事項

(1)純資産の推移

(2)資産負債の時価評価にかかわる事項

✕0年12月31日における総資産の簿価は70,000円であり時価は72,000円であった。

✕2年12月31日における総資産の簿価は103,000円であり時価は110,000円であった。

(3)S社の損益計算書

当期純利益:18,000円

(4)剰余金の配当に関する事項

利益準備金:500円 配当金:5,000円

3,のれんは発生年度のよく年間から10年間で均等償却をするものとする。

【解答】

600

【解説】

・個別財務諸表の修正

✕0年12月31日諸資産の時価72,000-諸資産の簿価70,000=2,000

資産・負債の時価評価は支配獲得時のみ行います。

追加取得時は資産・負債の時価評価をしないことに気をつけましょう!!

資産・負債の時価評価は下のページを参考にしてね

https://rakuboki.com/2022/12/28/renketu-13/

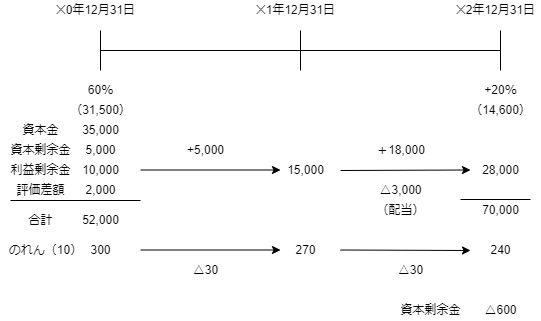

・タイムテーブル

のれんの計算:31,500-(35,000+5,000+10,000+2,000)×0.6=300

のれんの消却:300÷10年=30

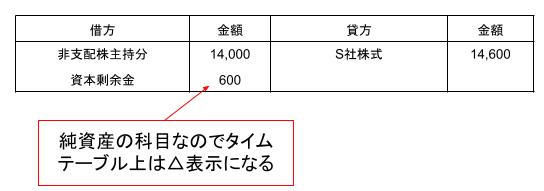

・S社株式の追加取得の修正仕訳

資本剰余金:14,600-(35,000+5,000+28,000+2,000)×0.2【追加取得した比率】=600

取得した時ののれんの計算方法と同じだね!

まったく同じです。計算方法は下のページを参照してください!

これは電卓のみで計算しましょう!

https://rakuboki.com/2022/10/25/renketsu-9/

ポイント

計算上は(+)になりますが、科目は資本剰余金という純資産の科目なのでタイムテーブル上は(△)表示になることに注意しよう。

あと注意すべき点として、追加取得から発生した「資本剰余金」をのれんと同じように償却しないようにしましょう。

計算方法がのれんと同じだからつい、のれんと同じように償却しちゃいそうだね。

よく考えると、「資本剰余金」という純資産は償却しないよね。

連結上の子会社株式の追加取得の4か条

追加取得=子会社株式取得+非支配株主持分のマイナス+差額は資本剰余金

追加取得時に資産・負債の時価評価はしない

「資本剰余金」の計算方法は子会社取得時の「のれん」の計算方法と同じ

追加取得で生じた「資本剰余金」は償却しない!

コメント