今回は子会社の支配獲得を複数回数に分けて取得した場合の解説です。

この取得方法を段階取得といいます。

段階取得?なんか難しそう…

少々複雑ですが計算方法さえ押さえれば、大丈夫です。

段階取得のポイントは3つです。

ポイント

・計算方法(取得原価の計算方法・段階取得に係る差損益)

・取得時の資産・負債の時価評価のタイミング

・保有目的の区分の変更

この3つをおさえれば大丈夫ですので、ぜひ最後までご覧ください!

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

連結会計上の段階取得の解説

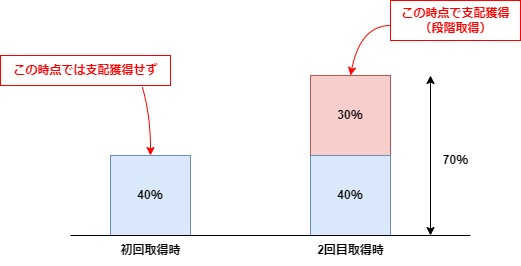

「段階取得」とは子会社株式の取得が複数の取引により達成された場合の取得をいいます。

いままで支配獲得は1回で行われていましたが、今回は2回以上の取得で子会社を支配獲得する場合を解説します。

連結会計の段階取得における会計処理

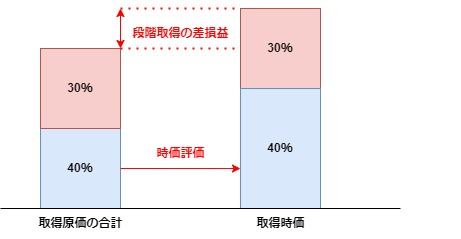

段階取得によって達成された場合は子会社に対する投資の金額は連結財務諸表上、支配獲得日の時価で算定します。

よって、支配獲得日の時価と支配獲得するまでの原価の合計との差額は「段階取得に係る差損益」として処理します。

原則として「特別損益項目」に表示します。

また、支配獲得前から親会社が子会社になった会社の株式を保有している場合には当該株式についても支配獲得時の時価を付す必要があります。

細かいですが、保有目的区分を変更する必要があります。

保有目的区分の変更:BS上「その他有価証券等」⇒「子会社株式」へ変更

段階取得のポイント

①既に取得している子会社株式を時価評価(支配獲得時の時価評価)

②支配獲得時の時価-取得原価の合計=段階取得にかかる差益(差損)

③保有目的分の変更

すでに取得している子会社株式の時価評価ってどうするの?

これは慣れていないとなかなかできないので、下の例題で解説します。

連結会計の段階取得を例題で理解しよう!

P社は✕1年12月31日現在S社を子会社として支配し、連結財務諸表を作成している。

以下の【資料】を参考にし、✕1年度における個別財務諸表の修正及び連結財務諸表の修正仕訳を示しなさい。なお、会計年度は両社とも暦年である。

【資料】

1,P社のS社株式の取得状況

①✕0年12月31日、S社発行済株式数の10%の株式を5,200円(✕1年12月31日時点の時価は6,000円)で購入した。P社は当該S社株式をその他有価証券として保有している。

②✕1年12月31日、S社発行済株式の50%の株式を30,000円で追加取得し、S社に対する支配権を獲得した。

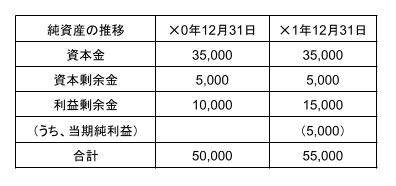

2,S社の純資産勘定の推移(単位:円)

3,S社の総資産の簿価及び時価は以下のとおりであり、総負債の簿価と時価は一致している。(単位:円)

4,のれんは、発行年度の翌年度から償却期間10年間の定額法で償却する。

5,税効果会計は適用しない。

【解答】

(個別財務諸表の修正)

(連結財務諸表の修正)

【解説】

【個別財務諸表の修正】

✕0年12月31日:仕訳なし

S社を支配獲得したのは✕1年12月31日時点なので、この時点ではS社の時価評価はしない。

✕1年12月31日:諸資産時価83,000-諸負債簿価80,000=3,000

資産・負債の時価評価はこの時点でします。

【連結財務諸表の修正】

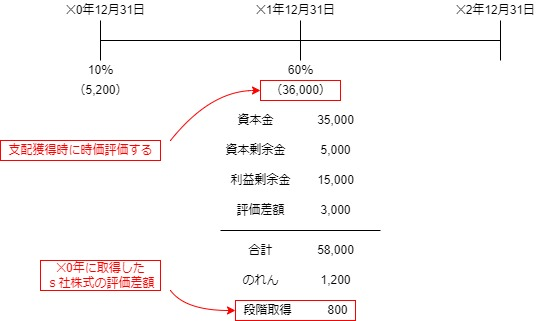

【注意!】✕1年12月31日のS社の支配獲得時の時価の計算について

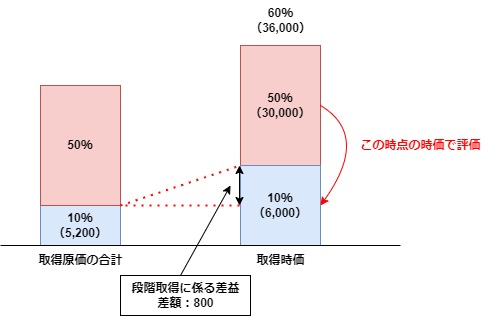

✕1年度時点において10%(✕0年度取得分)+50%(✕1年度取得分)=60%保有しているのでこの時点でS社の支配獲得をしている。

つまり60%分を1年度時点の時価で評価する必要があります。

しかし、問題文では1年度の50%分のみ明らかなのでここから以下のように60%分の時価を逆算します。

30,000×60%/50%=36,000(1年度の60%分の時価)

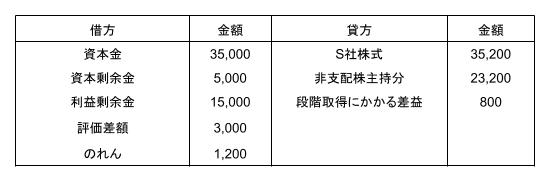

①支配獲得時の相殺消去

※1 58,000×40%=23,200

※2 36,000-(35,000+5,000+15,000+3,000)×60%=1,200

②段階取得に係る差益

36,000÷60%×10%ー5,200=800

つまり「段階取得に係る差益」は子会社株式の支配獲得時の評価差損益だね

これも電卓で計算出るように練習しましょう!

【タイムテーブル】

タイムテーブルの書き方は下のページを参考にしてください。

https://rakuboki.com/2022/10/25/renketsu-9/

まとめ

計算方法(取得原価の計算方法・段階取得に係る差損益)

取得原価の計算方法⇒取得時の時価で持分全体の時価を再評価

段階取得に係る差損益⇒取得時の時価評価-取得原価

取得時の資産・負債の時価評価のタイミング

・支配獲得時に時価評価

・支配獲得以前の取得の場合は時価評価しないことに注意!

保有目的の区分の変更

・その他有価証券等から子会社株式へ変更

コメント