現在のご時世、連結企業は国内だけとは限りません。海外の企業も連結対象になります。

そこで今回は在外子会社の連結会計処理を見ていきましょう!

実は、連結会計において在外子会社の連結財務諸表の作成は連結会計の中で一番ややこしい内容の1つです。

外子会社の連結財務諸表の作成がややこしい理由ベスト3

・換算レートが複数ある

・タイムテーブルの書き方

・為替換算調整勘定の計算方法

うーん、連結会計と外貨換算会計の複合技かぁ…

頭いたくなるね

普通に解くとなかなか厳しいので、できるだけ仕訳を書かずに効率よく点数を稼ぐ方法を解説します。

今回の記事で分かること

・在外子会社の財務諸表の換算方法(為替換算調整勘定)

・在外子会社のタイムテーブルの書き方

・各項目の解答方法

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

在外子会社の財務諸表の換算方法

会計上海外の関連会社は以下の2種類が存在します。

- 海外の関連会社の種類

- ・在外子会社⇒独立した事業体

- ・在外支店⇒(国内)本店の延長線上の性格

在外支店は外貨換算会計の内容になります。

ここで、扱うのは在外子会社についてです。

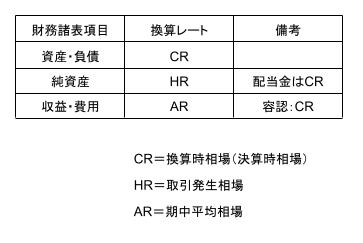

在外子会社の換算に使用するレートは以下の通りになります。

各項目の換算レート

在外子会社の財務諸表項目の換算手順

在外子会社の財務諸表項目の換算は以下の手順で行います。

- 在外子会社の財務諸表項目の換算の3ステップ

- ステップ1:PL項目の換算⇒換算の結果生じた差額は当期純利益へ

- ステップ2:株主資本等変動計算書の換算⇒PLの当期純利益を株主資本等変動計算書へシフト⇒生じた差額は当期末残高に含める

- ステップ3:BS項目の換算⇒株主資本等変動計算書の当期末残高をBSにシフト⇒生じた差額を「為替換算調整勘定」として処理する。

文字で見るより、図で見た方がイメージしやすいね!

「為替換算調整勘定」は換算の結果生じるものなので、開始仕訳に反映するものではありません。

換算の流れのまとめ

PL(換算差額は当期純利益)⇒SS(換算差額は期末残高)⇒BS(差額は「為替調整換算勘定」)

在外子会社の資本連結

在外子会社の資本連結であっても、通常の資本連結と変わるところはありません。

ただし、タイムテーブルの書き方を在外子会社用にしてやる必要があります。

細かい点は問題を通して確認しましょう。

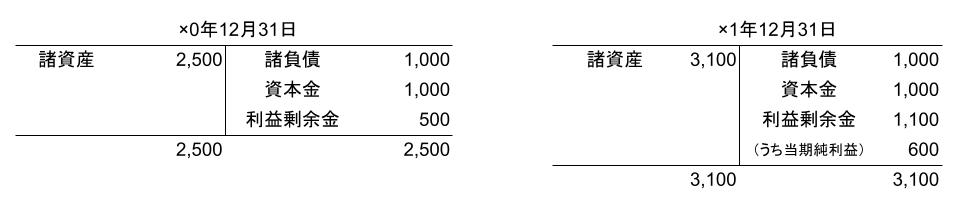

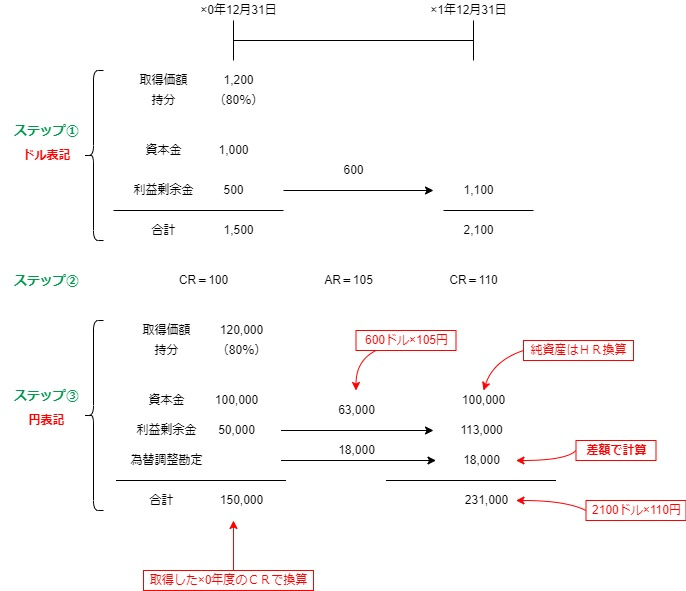

P社は×0年12月31日、S社発行株式の80%を1200ドルで取得した。以下の資料を参考にし×1年度の連結財務諸表の作成に必要な仕訳を示せ。

【資料】

1,S社のBS

2,為替相場

×0年度決算日:1ドル=100円

×1年度決算日:1ドル=110円

×1年度平均相場:1ドル=105円

3,S社は剰余金の配当を行っていない

解答

在外子会社のタイムテーブルの書き方解説

タイムテーブルの書き方自体は様々あると思いますが私が使用していた方法をここでは紹介します。

タイムテーブルの書き方の3ステップ

ステップ1:外貨建てのタイムテーブルを作成

ステップ2:該当するレートを記入

ステップ3:円建てのタイムテーブルの作成

ポイントはドル表記の内容と円表記の内容を区別して書くです。

多少手間ですが、わかりやすいことが重要です。

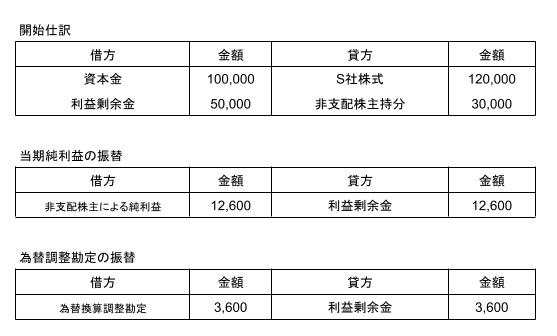

(1)開始仕訳

資本金・利益剰余金:取得時の資本金・利益剰余金の額(@100円で換算)

S社株式:取得価額(@100円で換算)

非支配株主持分:差額、または150,000×20%

(2)当期純利益の振替

63,000(タイムテーブルより)×20%=12,600

(3)為替換算調整勘定の振替

18,000(タイムテーブルの差額より)×20%=36,000

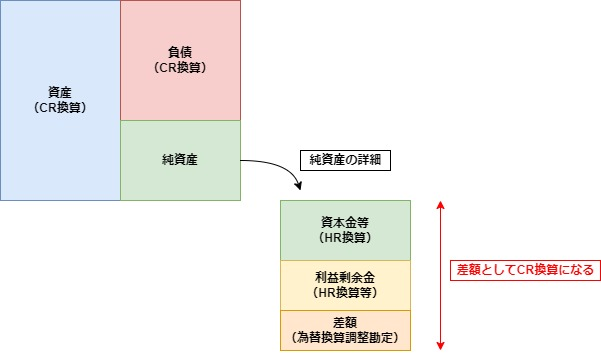

純資産自体はHR換算だよね?

なんで純資産の合計の1,500ドルをCR換算するの?

資産と負債はCR換算になることは上で解説しました。

ここから差額として純資産全体はCR換算になります。

しかし、純資産の各項目はHR換算だったり、利益剰余金は様々な換算が混ざっています。

その差額を埋めるためのものが「為替換算調整勘定」になります。

なるほどそうゆう意味があるんだね!

仕訳を使わない在外子会社連結の実践的問題

ここで、在外子会社の超実践的な仕訳を使わない問題の解き方を紹介しましょう。

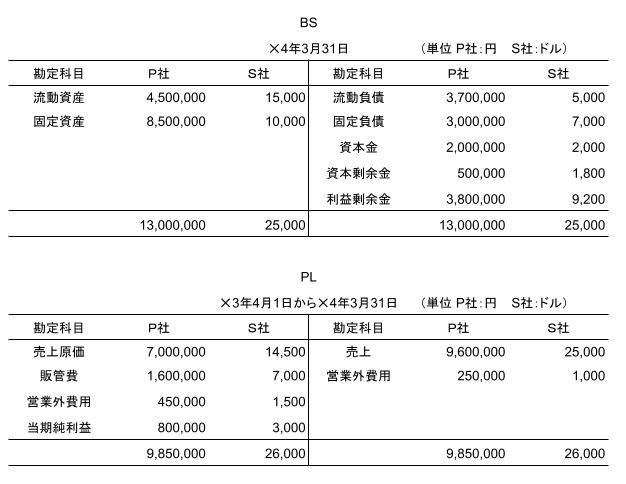

以下の連結に関する以下の資料にもとづき✕4年3月末の連結PL・連結BSを作成せよ。

1,P社・S社の個別財務諸表は以下の通り

2,その他の事項

(1)S社株式の取得状況及びS社の資本勘定の推移

(注1)S社株式の取得原価は6,452ドルであり、追加取得は2,524ドルである

(注2)✕2年3月31日のS社の土地の時価は2,000ドル(簿価1,800ドル)である。

(注3)✕3年3月31日のS社の土地の時価は2,100ドル(簿価1,800ドル)である。

(注4)のれんは10年間に渡って均等に償却を行う。

(2)S社の配当金は以下のとおりである

・✕2年6月25日:800ドル

・✕3年6月25日:1,000ドル

(3)為替相場

(4)法定実効税率は40%とし、資本連結における資産・負債の時価評価にかかる評価差額についてのみ税効果を適用するものとする。

【解答】

【解説】

タイムテーブル

評価差額:(時価2,000ドル-簿価1,800ドル)=200(固定資産評価差額)×60%=120ドル、差額40%分:80ドル(繰延税金負債)

評価差額の復習は以下のページから

https://rakuboki.com/2022/12/28/renketu-13/

資本剰余金(ドル)の計算方法:2,524-11,120×20%=300

のれんの為替換算調整勘定は以下の2つの差から求められるぞ

①のれんの償却額をAR換算でフローから求めた額

②ドル建てのCR換算で求めたストックから求めた額

仕訳を使わない在外子会社連結の解答の求め方

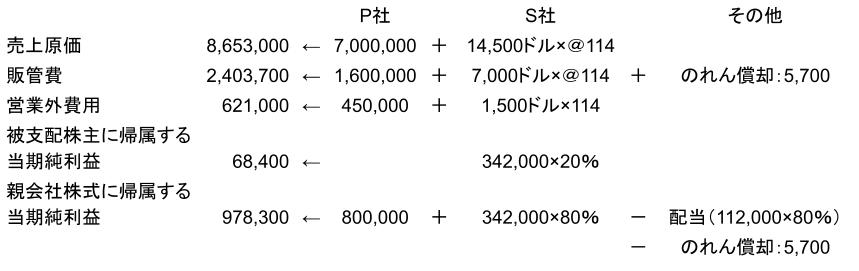

連結PLの解答の求め方(費用)

非支配株主の当期純利益と親会社の当期純利益は無視してOKです!時間が余れば解くぐらいでいいでしょう。

連結PLの解答の求め方(収益)

連結BSの解答の求め方(資産)

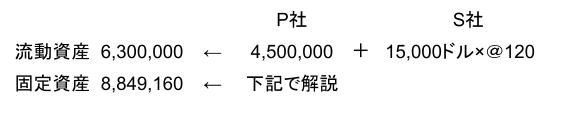

固定資産の求め方

P社:P社の個別債務諸表上の固定資産の中にはS社株式が含まれているため「投資と資本の相殺消去」でS社株式簿価を控除してやる必要があります。

P社固定資産:8,500,000-645,200(S社株式取得価額)-277,640(S社株式追加取得価額)=7,577,160

S社固定資産:(10,000+200(評価差額))×@120=1,224,000

のれん:48,000

合計:7,577,160+1,224,000+48,000=8,849,160

ここで気を付けるのは2点です。

・評価差額を忘れずに!

・のれんはCR換算をしたものを加算すること!

連結BSの解答の求め方(負債・純資産)

ここでの注意も2点です!

・固定負債の繰延税金負債を忘れずに!

・利益剰余金はパスしてOkです!(解き方は一応、下記で解説しています。)

利益剰余金の解き方

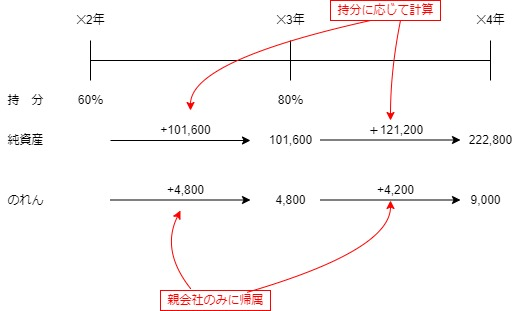

✕2年度の保有比率は60%、✕3年度の保有比率は80%であるため保有比率にしたがって計算する必要があります。

✕2年度:(212,000-82,400)×60%=77,600

✕3年度:(342,000-112,000)×80%=184,000

合計:77,600+184,000=261,600

P社3,800,000+S社取得後利益261,600-のれん償却(5,300+5,700)4,050,760

ポイントは保有比率に従って利益剰余金を計算をすること、取得時のS社の利益は「資本と投資の相殺消去」で相殺されるため加算しないことです。

為替換算調整勘定の解き方

・純資産に係る為替換算調整勘定は親会社と被支配株主で持分に応じて按分する

・のれんに係る為替換算調整勘定は親会社のみに加算する

為替換算調整勘定のタイムテーブル

純資産に係る為替換算調整勘定:101,600×60%+121,200×80%=157,920

のれんに係る為替換算調整勘定:9,000

合計:157,920+9,000=166,920

コメント