連結会計においても税効果会計は存在します。

今回は連結会計上の税効果会計について解説します。

税効果会計ってめんどくさいわりに点数になりにくいから嫌なんだよねー

確かにその通りですね。

ただ、連結の場合は税効果会計の影響が大きいのでしっかりマスターしましょう。

連結上の税効果会計の出題パターン

・連結間の相殺消去にかかる税効果

・資本連結にかかる税効果

連結間の相殺消去にかかる税効果ってのはややこしそう…

安心してください、この点については出題される内容はほぼ決まっています。

しっかり練習すれば問題ありません。

この記事で分かること

・連結間取引の相殺消去・未実現損益の消去にかかわる税効果

・支配獲得日における資本連結にかかる税効果

ただ、この税効果会計すべてを採ろうとすると無理があります。

ポイントを定めて確実に点を採る所、捨てるところを定めましょう!

筆者の紹介

・日商1級、公認会計士短答式試験合格

・高校時代は数学赤点連発⇒私立ド文系⇒簿記1級合格、公認会計士短答式試験合格

・数字が苦手な人ででも試験で実績を出すための考え方・問題の解き方・テクニックを紹介します

連結間取引の相殺消去・未実現損益の消去にかかわる税効果

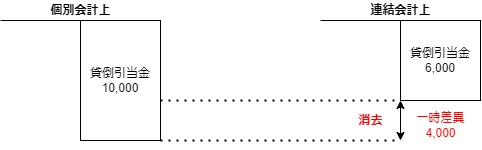

貸倒引当金の税効果会計

個別上の貸倒引当金と連結上の貸倒引当金に差異がある場合は貸倒引当金の修正が必要になります。

このような場合以下のような仕訳が必要になります。

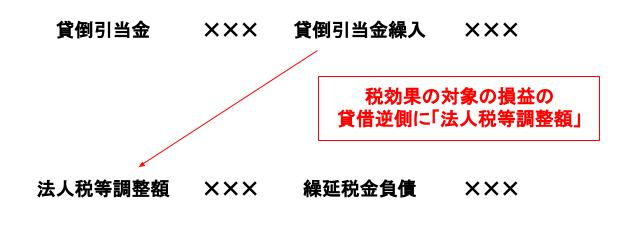

・税効果会計は対象になる仕訳の「損益」の貸借反対側に「法人税等調整額」を持ってくる。

・税効果対象のが資産なら「繰延税金資産」、負債なら「繰延税金負債」

ちなみに、次年度の開始仕訳では以下のような仕訳が必要になります。

【次年度の開始仕訳】

前年度の仕訳を今年度にもってくるため前年度の損益を「利益剰余金」に書き換えることに注意しましょう!

未実現損益の消去

未実現損益を消去した場合でも、税効果の対象になります。

ただ、考え方は貸倒引当金の修正と同じです。

①ダウンストリームの税効果会計

※1 消去した未実現利益×実効税率

②アップストリームの税効果会計

※1 消去した未実現利益×税効果会計

※2 (消去した未実現利益-法人税等調整額)×非支配株主比率

P社は×0年からS社の発行済株主の80%を所有し、S社を子会社とし連結財務諸表を作成している。そこで以下の資料を参考にし、連結修正仕訳のうち未実現利益の消去・税効果会計に必要な連結修正仕訳を示しなさい。

【資料】

1,S社は商品の一部を毎期P社へ売り上げており、当期の売り上げは200,000円であった。

P社に対する売上総利益は以下のとおりである。

前期:24%

当期:25%

2,P社のたな卸資産に含まれているS社より仕入れた商品は以下のとおりである。

前期:10,000円

当期:14,000円

3,実効税率は40%である。

【解答】

【解説】

以下のように3つに分けて考えましょう。

①:前年度分の開始仕訳

②:開始仕訳の実現仕訳

③:当年度末の未実現利益の消去

考え方は③⇒①⇒②で考えると分かりやすいですよ。

未実現利益の消去の考え方は以下のページを参照してください。

https://rakuboki.com/2022/10/15/renketsu-8/

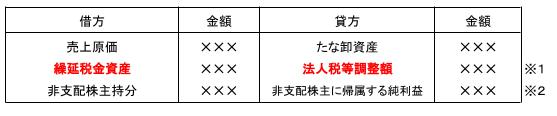

③:当年度末の未実現利益の消去

※1 14,000(当期末P社のS社商品)×25%(当期末の売上利益総利益)=3,500

※2 3,500×実行税率40%=1,400

※3 (3,500-1,400)×非支配株主持分比率20%=420

①:前年度分の開始仕訳

科目:資産負債⇒そのまま、損益⇒利益剰余金に書き換える

※1 10,000(当期末P社のS社商品)×24%(当期末の売上利益総利益)=2,400

※2 2,400×40%=960

※3 (2,400-960)×20%=288

②:開始仕訳の実現仕訳

①貸借逆に書き換える+②資産負債⇒そのまま、損益⇒「売上原価」、「法人税等調整額」、「非支配株主に帰属する純利益」に書き換える

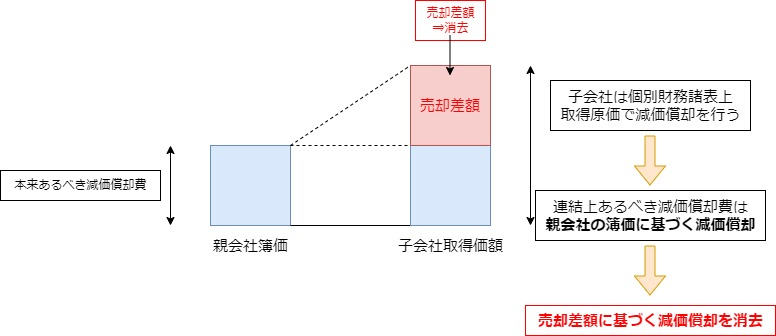

有形固定資産に係る税効果会計

非償却性資産に係る税効果会計

土地などの非償却資産の未実現利益の消去をした場合、以下のような仕訳が必要になります。

※1 消去した未実現利益×実効税率

償却性資産に係る税効果会計

備品などの償却性資産の未実現利益を消去した場合は以下のような仕訳が必要になります。

①売却益の修正

※1 消去した未実現利益×実効税率

②減価償却費の修正

※1 消去した未実現利益×実効税率

P社はS社の発行済株式80%を所有し、S社を子会社として支配し連結財務諸表を作成している。

P社は✕2年4月1日、所有してた備品(期首簿記10,000円)をS社に120,000円で売却した。S社は当該備品を残存価額ゼロ、耐用年数5年の定額法によって減価償却している。✕2年度の連結修正仕訳を示しなさい

【解答】

【解説】

まずは状況を整理しましょう

(1)✕2年度の連結修正仕訳

①売却に関する修正

備品売却益:120,000-100,000=20,000

税効果:20,000×40%=8,000

②減価償却の修正

修正する減価償却費:売却益20,000÷5年=4,000

税効果:4,000×40%=1,600

修正する減価償却費は以下のようにも考えられます

親会社の個別財務諸表上の減価償却費:100,000÷5年=20,000

子会社の個別財務諸表上の減価償却費:120,000÷5年=24,000

修正する減価償却費:24,000-20,000=4,000

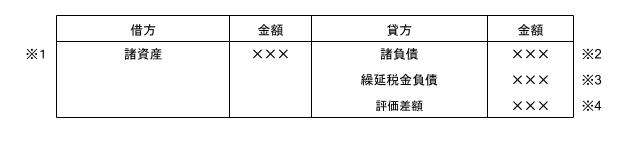

支配獲得日における資本連結にかかる税効果

資本連結を行う際に個別財務諸表上の資産・負債に評価差額を計上した場合に税効果が適用されるため、連結修正仕訳の投資と資本の相殺消去の仕訳にも税効果を適用する必要があります。

①個別財務諸表の修正

※1,2:評価差額(時価-簿価)

※3:評価差額×実行税率(今回は評価益の場合)

※4:評価差額×(1-実効税率)または、評価差額-繰延税金負債

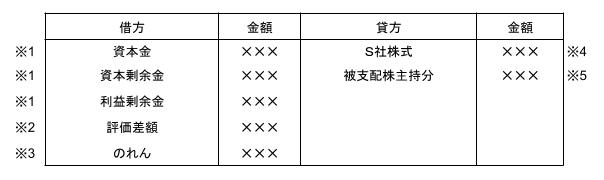

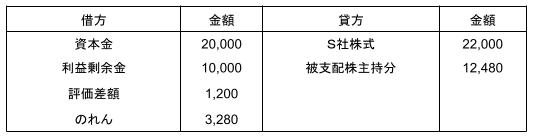

②投資と資本の相殺消去

※1:支配獲得日の子会社の純資産

※2:税効果適用後の評価差額

※3:貸借差額 または 子会社株式取得原価-(支配獲得日の子会社の純資産勘定+税効果適後の評価差額)×被支配株主持分比率

※4:子会社の取得原価

※5:(支配獲得日の子会社の純資産勘定+税効果適後の評価差額)×被支配株主持分比率

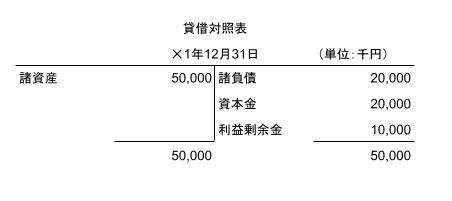

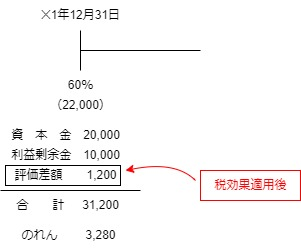

P社は✕1年12月31日に22,000円を支払いS社の発行済株式数60%を購入し連結子会社とした。以下のS社の貸借対照表を参考にし、実効税率を40%として税効果会計を適用した場合に✕1年度の連結財務諸表を作成する際に必要な仕訳を示しなさい。なお、両社とも暦年決算である。

※ ✕1年12月31日のS社の諸資産の時価は55,000円、諸負債の時価は23,000円である。

【解答】

①個別財務諸表の修正

②投資と資本の相殺消去

【解説】

①個別財務諸表の修正

諸資産:資産時価55,000-資産簿価50,000=評価差額5,000

諸負債:負債時価23,000-負債簿価20,000=評価差額3,000

資産5,000>負債3,000なので税効果会計の対象は資産になります。なので、繰延税金負債が計上されます。

繰延税金負債:評価差額(5,000-3,000)×実行税率40%=800

評価差額:貸借差額または(5,000-3,000)×(1-40%)=1,200

タイムテーブル

②投資と資本の相殺消去

被支配株主持分:31,200×被支配株主持分40%=12,480

のれん:22,000-31,200×60%=3,280

評価差額の修正は個別財務諸表の修正なので、投資と資本の相殺消去には税効果適用後の数字を使うことに注意!

個人的には親子間の取引の税効果会計が複雑なら捨てるのもありかと思います。

ただ、資本連結の税効果会計を間違うと影響が大きいのでこちらはマスターしましょう。

コメント