前回は金融商品の問題を出題しました。

前回をまだ読んでいない方はチェックしてください。

https://bkforworkers.com/5705/

前回の問題では第4問以外は基本的な問題なので間違った方はしっかり復習しましょう。

第4問は応用問題ですが、しっかり復習は必要な問題です。

問題1

解答

解説

チェックポイント

貸付金の譲渡に関しましては「貸付金の時価」のT字勘定から「貸付金の簿価」のT字勘定を計算することがおススメです。

貸付金の回収サービスの簿価:840×20,000(貸付金全体の簿価)÷21,000(貸付金全体の時価)=800

貸付金の残存部分の簿価:2,100×20,000÷21,000=2,000

貸付金の現金収入の簿価:差額18,340

売却収入:19,200-18,340=860

問題2

解答

解説

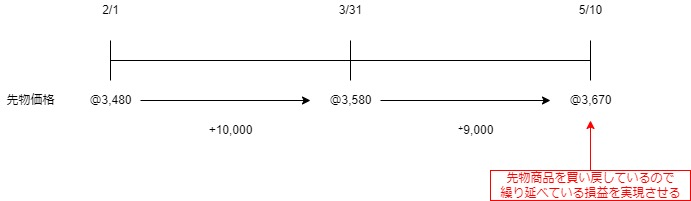

✕1年2月1日

先物取引の契約を行った場合は、証拠金の処理を行うが本問はこれを無視するため仕訳なしになる

✕1年3月31日

※1 (@3,580-@3,480)×100トン=10,000

※2 10,000×実行税率40%=4,000

✕1年5月10日

※1 @3,600×100トン=360,000

※2 (@3,670-@3,580)×100トン=9,000

✕1年5月10日

(@3,670-@3,480)×100トン=19,000

問題3

解答

解説

問1,原則的方法

✕2年3月31日

金利スワップ利息

50,000×(支払3.5%-受取3%)=250

問2,ヘッジ会計

✕2年3月31日

繰延税金資産:1,300×40%=520

繰延ヘッジ損失:差額

問3、特例処理

- 金利スワップの特例処理のポイント

- ・特例処理では金利スワップの受払金利は「借入金利息」に加減する。

- ・金利スワップの時価評価は行わない。

問題4

解答

8

解説

チェックポイント

・オプション取引は差金決済

仕訳は以下のようになる

当年度の取引は5/16の取引のみなので8が答えになる。

平成26年会計士短答式試験問題参照(https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai26b/03.pdf)

コメント