前回、出題しました問題は解けましたでしょうか?

今回出題したのは「等級品原価計算」「差異分析・パーシャルプラン・シングルプラン」「直接原価計算」「CVP分析」「固変分解」でした。

今回出題した問題はどれも難易度は高めですがどれも重要度の高い問題ばかりです。

とくに、今回の内容は原価計算の後半部分をすべてカバーしています。

初見で解けなくても本番でしっかり解ければ大丈夫ですよ。

そのために、しっかり復習しましょう。

問題1 等級品原価計算

解答

問1

問2

解説

等級別原価計算では2つの方法が考えれられます。どちらの場合がでても対応できるようにしよう。

問1

- 解き方の手順

- ①1級品+2級品の全体を1つの製品として原価計算

- ②原価計算した完成品を等価係数⇒積数の比で原価を按分

計算方法のイメージ

1,原料費

2,加工費

3,ボックス図

※減損は平均的に発生しており、平均法で計算するため、計算上考慮しないことになる。

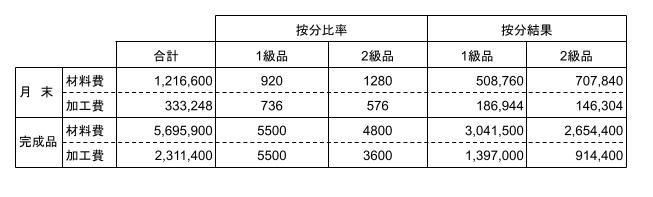

材料費

※1 528,300+622,400=1,150,700

期末仕掛品:(1,150,700+5,756,400)÷(10,300+2,200)×2,200=1,216,600

完 成 品:(1,150,700+5,756,400)÷(10,300+2,200)×10,300=5,695,900

または差額

加工費

※2 56,180+85,468=141,648

期末仕掛品:(141,648+2,503,000)÷(9,100+1,312)×1,312=333,248

完 成 品:(141,648+2,503,000)÷(9,100+1,312)×9,100=2,311,400

または差額

4,按分

積数を用いて以下のように按分します。

5,完成品単価

チェックポイント

完成品単価は実際数量で求める。

1級品:(3,041,500+1,397,000)÷5,500=@807

2級品:(2,654,400+914,400)÷6,000=@595

もし、それぞれ1級品・2級品の当月投入額を求められた場合は逆算で計算しましょう。

問2

- 解き方の手順

- ①当月製造費用を等価係数⇒積数を使って1級品・2級品に按分

- ②各等級製品ごとに原価計算をする

計算方法のイメージ

1,材料費の按分

①各等級品の当月投入量を計算し、等価係数から積数を求める。(問1と同じなので計算は省略)

②当月材料費の按分

5,756,400÷(5,620+5,040)=@540

1級品:@540×5,620個=3,034,800

2級品:@540×5,040個=2,721,600

2,加工費の按分

①各等級品の当月投入量を計算し、等価係数から積数を求める。(問1と同じなので計算は省略)

②当月加工費の按分

2,503,000÷(6,136+3,876)=@250

1級品:@250×6,136=1,534,000

2級品:@250×3,876=969,000

3,1級品の計算

・月末仕掛品

材料費:(528,300+3,034,800)÷(5,500+920)×920=510,600

加工費:(56,180+1,534,000)÷(5,500+736)×736=187,680

合 計:510,600+187,680=698,280

・完成品:(528,300+3,034,800+56,180+1,534,000)-(51,600+187,680)=4,455,000

・完成品単価:4,455,000÷5,500=@810

4,2級品の計算

・月末仕掛品

材料費:(622,400+2,721,600)÷(6,000+1,600)×1,600=704,000

加工費:(85,468+969,000)÷(6,000+960)×960=145,444

合 計:704,000+145,444=849,444

・完成品:(622,400+2,721,600+56,180+1,534,000)-(704,000+145,444)=3,549,024

・完成品単価:3,549,024÷6,000=@592

参考ページ

問題2 差異分析(パーシャルプランとシングルプラン)

解答

解説

1,生産量の整理

2,差異分析

①材料費差異

標準消費量:6kg×800個=4,800kg

数量差異:(4,800-4,950)×50=△7,500

価格差異:(4,800×50)-262,000=△14,500

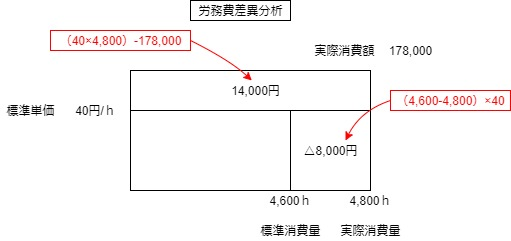

②労務費差異

標準消費量:5h×920個=4,600h

時間差異:(4,600-4,800)×40=△8,000

賃率差異:(40×4,800)-178,000=14,000

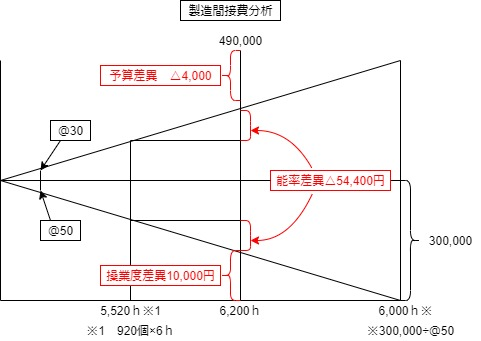

③加工費分析

基準操業度:固定製造間接予算額300,000÷(標準配賦率80円-変動予定配賦率30円)=6,000h

標準操業度:920個×6h=5,520h

予算差異:(@30×6,200h+300,000)-490,000=△4,000

能率差異:(5,520h-6,200h)×@80=△54,400

操業度差異:(6,200-6,000)×@50=10,000

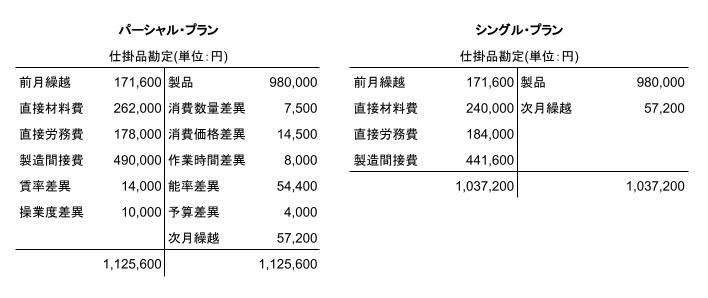

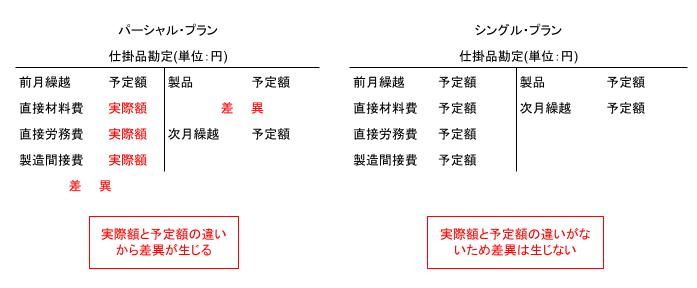

3,勘定記入

チェックポイント

パーシャルプランでもシングルプランでも月初・月末の仕掛品の額は同じになります。

月初仕掛品

材料費:300円×300個=90,000

加工費:(労務費200+製造間接費480)×300個×0.6=171,600

月末仕掛品

材料費:300円×100個=30,000

加工費:(労務費200+製造間接費480)×100個×0.4=57,200

製品:@980×1,000個=980,000

パーシャルプランとシングルプランの記入方法

パーシャルプラン

投入量:実際数量×実際単価=実際数量(差異が発生する)

シングルプラン

投入量:標準数量×標準単価=標準数量(差異は発生しない)

参考ページ

第3問 直接原価計算

解答

問1

問2

問3

解説

問1

1,製造間接費の配賦額

(4,625,000+7,500,000)×80%=9,700,000

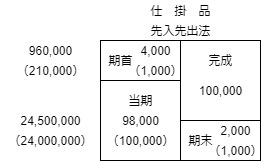

2,期末仕掛品の計算

①材料費の計算

24,500,000÷98,000×2,000=500,000

②加工費の計算

14,300,000+9,700,000=24,000,000

24,000,000÷100,000×1,000=240,000

③合計

500,000+240,000=740,000

④完成品

差額より48,930,000

3,期末製品棚卸高

期末製品棚卸高

48,930,000÷100,000×3,000=1,467,900

原価差異の算定

9,700,000-11,920,000=△2,220,000(不利差異)⇒原価に加算

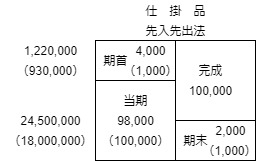

問2

1,変動製造費用の算定

4,625,000×80%=3,700,000

2,期末仕掛品原価

①材料費の計算

24,500,000÷98,000×2,000=500,000

②変動加工費の計算

18,000,000÷100,000×1000=180,000

③合計

500,000+180,000=680,000

④完成品

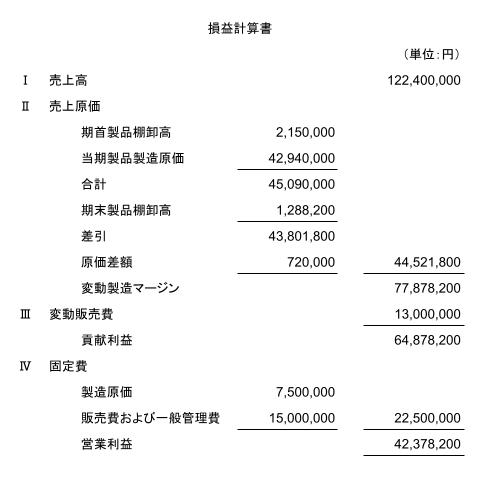

差額より1,288,200

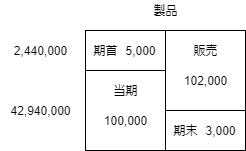

3,期末製品棚卸高

42,940,000÷100,000×3,000=1,288,200

4,原価差異

(3,700,000+7,500,000)-11,920,000=△720,000(不利差異)⇒原価に加算

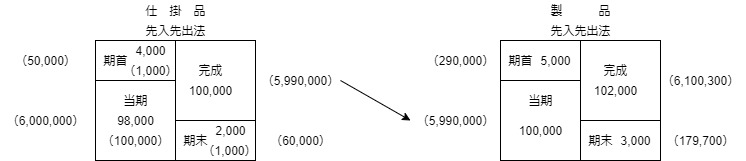

問3

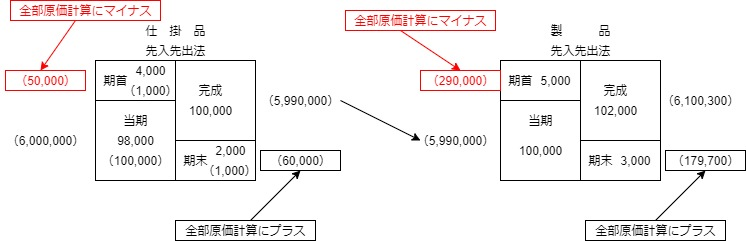

つまり固定製造間接費を以下のような原価計算のように計算することになります。

1,固定製造費の予定配賦額

7,500,000×80%=6,000,000

2,期末仕掛品原価

6,000,000÷100,000×1,000=60,000

3,完成品原価

差額:5,990,000

4,期末製品原価

5,990,000÷100,000×3,000=179,700

5,完成品原価

差額:6,100,300

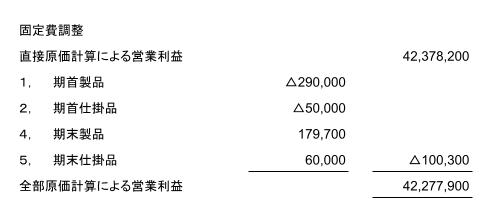

6,固定費調整額

チェックポイント

期首仕掛品・製品に含まれる固定製造費用⇒全部原価計算の利益にマイナス

期末仕掛品・製品に含まれる固定製造費用⇒全部原価計算の利益にプラス

参考ページ

問題4 CVP分析

解答

解説

1,貢献利益の計算

a,損益分岐点売上高・損益分岐点販売量

売上高:100X-変動費:50X-固定費120,000(販売費20,000+販管費20,000+固定間接費20×4,000)=0

50x=120,000

x=2,400個

売上高:2,400個×@100円=240,000

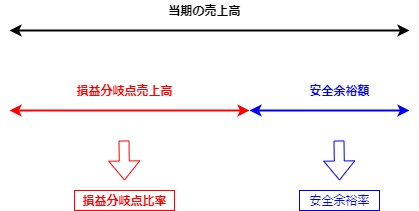

b,損益分岐点比率

損益分岐点売上高240,000÷売上高100個×@4,000個=60%

c,安全余裕率

1-60%=40%

安全余裕額

売上高100個×@4,000個-損益分岐点売上高240,000=160,000

d,希望営業利益50,000を達成するために必要な売上高

売上高:100X-変動費:50X-固定費120,000=50,000

50x=170,000

x=3,400個

3,400×@100=340,000

f、販売価格が50%高くなった場合の損益分岐点を求めよ

売上高:150X-変動費:50X-固定費120,000=0

100x=120,000

x=1,200個

1,200個×@150=180,000

g、変動費が20%高くなった場合の損益分岐点の売上を求めよ

売上高:100X-変動費:60X×-固定費120,000=0

40x=120,000

x=3,000個

3,000個×@100=300,000

h、固定販管費が60%高くなった場合の損益売上高を求めよ

売上高:100X-変動費:60X-固定費(販売費20,000×160%+販管費20,000×160%+固定間接費20×4,000)=0

50x=144,000

x=2,880個

2,880個×@100=288,000

i、f・g・hを同時に満たす場合の損益分岐点の売上高をもとめよ

売上高:150X-変動費:60X-固定費(販売費20,000×160%+販管費20,000×160%+固定間接費20×4,000)=0

90x=144,000

x=1,600個

1,600個×@150=240,000

チェックポイント

CVP分析は以下の式を変形させることを意識しよう

売上高-変動費-固定費=0

上の問題もこの式を変形させて解いてるね

解答方法をイチイチ覚えりより効率いいね!

あと必要なのは損益分岐点比率・安全余裕率でしょうか?

両者は以下のような関係です。

- 損益分岐点と安全余裕率

- ・損益分岐点売上高÷売上高=損益分岐点比率

- ・1-損益分岐点比率=安全余裕率

損益分岐点比率の計算方法を押さえれば、1から引けば安全余裕率が計算できます。

参考ページ

問題5 固変分解

解答

変動費率:10円/時間、固定費:1,000円

解説

1,正常操業圏の判定

40時間×80%=32時間

40時間×120%=48時間

よって、32時間から48時間が正常操業と考えらえる。

2,原価分解

・変動費

(最大操業度間接費1,480-最小操業度間接費1,320)÷(最大操業度48時間-最小操業度32時間)=@10/時間

・固定費

最大操業度間接費1,480-変動費@10/時間×最大操業度48時間=1,000円

参考ページ

今回のpdfはこちらからダウンロードできます。

コメント