材料費・労務費・経費のポイント

・労務費:直接労務費と間接労務費の違いを抑える

・経 費:直接経費は外注加工費と特許使用料のみ。これ以外は間接経費

・材料費と労務費:差異の計算方法を抑える

前回も言いましたが後の計算に影響するのでしっかり押さえましょう。

ガンバロー!

問1

解答

直接材料費 ¥7,500

間接材料費 ¥4,500

解説

直接材料費:5,000(主要材料)+2,500(買入部品費)=7,500

間接材料費:2,000(補助材料費)+1,500(工場消耗品費)+1,000(消耗工具器具備品費)=4,500

直接材料は主要材料と買入部品費

間接材料費は補助材料費、工場網品費、消耗具器具備品費

全部覚えるのはなかなか厳しいね。

慣れるまでは、主要材料と買入部品費が直接材料でそれ以外は間接材料と覚えるのも1つの手ですね。

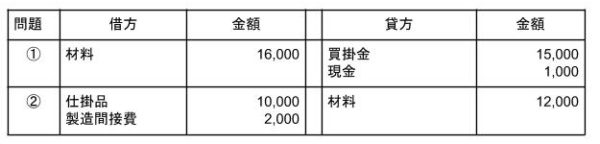

問2

解答

解説

①商品を仕入れた場合、「仕入」ではなく「材料」で記帳する。

②直接材料費⇒仕掛品で処理

間接材料費⇒製造間接費で処理

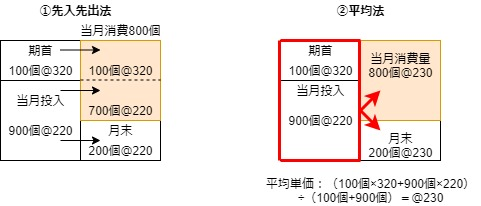

問3

解答

①先入先出法:¥186,000

②平 均 法:¥184,000

解説

先入先出法:(100個×@320)+(900個-200個)×@220=186,000

平 均 法:上記から単価は@230よって、800個×@230=184,000

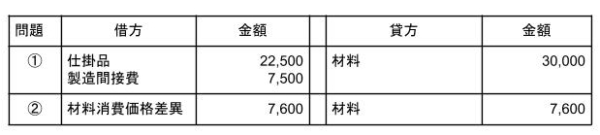

問4

解答

解説

①直接材料:150個×@150=22,500

間接材料:50個×@150=7,500

②材料の実際消費額は以下の通り

材料消費価格差異:30,000(予定消費額)ー37,600(実際消費額)=△7,600(不利差異・借方差異)

問題5

解説

直接労務費 ¥100,000

間接労務費 ¥89,000

解説

直接労務費:直接工直接賃金当月消費高 100,000

間接労務費:その他の賃金 合計20,000+50,000+15,000+3,000+1,000=89,000

直接工の直接作業(直接賃金)⇒直接労務費

直接工の間接作業(間接賃金)⇒間接労務費

問題6

解答

当月賃金消費額 ¥ 98,000

解説

100,000+3,000ー5,000=98,000

問題7

解答

解説

① 消 費 賃 率:160,000÷400時間=@400

直接作業賃金:250時間×@400=100,000

間接作業時間:150時間×@400=60,000

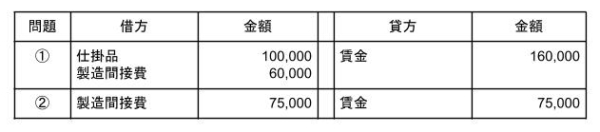

②間接工賃金:80,000+10,000ー15,000=75,000

問題8

解答

解説

①200時間×@1,500=300,000

②300,000(予定消費額)-320,000(実際消費額)=△20,000

問題9

解答

直接経費 ¥ 21,200

間接経費 ¥ 26,000

解説

直接経費:20,000(外注加工費)+1,200(特許使用料)=21,200

間接経費:その他合計26,000

直接経費は外注加工費と特許使用料を押さえておけばOK

問題10

解答

解説

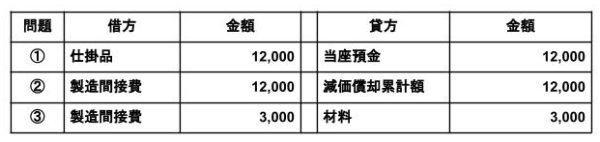

①外注加工費⇒直接経費⇒仕掛品で処理

②減価償却費⇒間接経費⇒製造間接費で処理

③材料棚卸減耗費⇒間接経費⇒製造間接費で処理

今回の解答のpdfはこちらからダウンロードしてください。

コメント