今回の問題は株式の発行・利益処分・税金・財務諸表の表示の理解を問う問題になっています。

特に財務諸表の表示は総合問題・のちの連結会計に関する重要な問題になりますので、しっかり復習しましょう。

だからと言って、他の部分が重要でないという訳ではないですよ!

問題1

以下の取引について仕訳せよ(仕訳が不要な場合は借方欄に「仕訳不要」と記入せよ。)

(1)当社は会社設立において発行可能株式総数を10,000株と定めている。発行株式総数のうち10分の1を設立時に発行した。1株当たり50円の現金が別段預金に払い込まれた。なお、資本金引受額は会社法規定の最低額とする。

(2)当社は設立伴い、別段預金を当座預金とした。

(3)当社は取締役会会議により普通株式3,000株(払込金額1株あたり120円で発行し、資本組み入れ額は会社法規定の最低額とする)を公募発行した。申込証拠金は発行価額と同額とし、申し込み期日までに3,000株の申込および払込を受け、別段預金とした。

(4)支払期日となり別段預金と当座預金に振り替えた。

【解答用紙】

問題2

以下の取引について仕訳せよ

(1)×1年6月29日、×1年3月期決算にかかる定時株主総会においてその他利益剰余金2,000円を配当する決議を行った。

(2)上記の配当が当座預金より実行された。

【解答用紙】

問題3

以下の取引について仕訳せよ

(1)×1年4月1日 株式会社A社は株式会社B社を吸収合併を行った。なおA社が取得企業と判定された。以下の【資料】にもとづきA社が行う仕訳を行いなさい。

【資料】

①合併当日のA社の諸資産は185,000円であり、B社の諸資産は104,000円であった。

②A社はB社の株主に対して合併の対価として自社の株式650株を発行した。なお、合併当日のA社の株価は1株当たり100円であり、このうち50円について資本金の増加とし、それ以外は資本準備金とした。

(2)×2年3月31日 決算においてのれんの消却をおこなう。なお、のれんについては償却期間を10年とし消却を行う

【解答用紙】

問題4

以下の取引について仕訳せよ

(1)前期の法人税100,000円、消費税50,000円の未払金を小切手を振出した。

(2)決算にあたり納付すべき法人税を計上した。なお、当期に消費税の仮払額は150,000、仮受額は200,000であった。なお、消費税は税込方式で処理を行っている。

【解答用紙】

問題5

以下の資料にもとづき損益計算書を完成させよ。

【資料1】

決算整理前残高試算表

【資料2】決算整理事項および参照事項

1.期末棚卸事項

(1)A商品

帳簿棚卸高:300個 @100円(原価)

実地棚卸高:270個 @110円(時価)

なお、帳簿棚卸高と帳簿棚卸高の差異は異常なものと認められるため、特別損失として表示する。

(2)B商品

帳簿棚卸高:150個 @300円(原価)

実地棚御高:148個 @280円(時価)

なお、帳簿棚卸高と帳簿棚卸高の差異は正常なものと認められるため、販売費及び一般管理費として表示する。

【解答用紙】

問題6

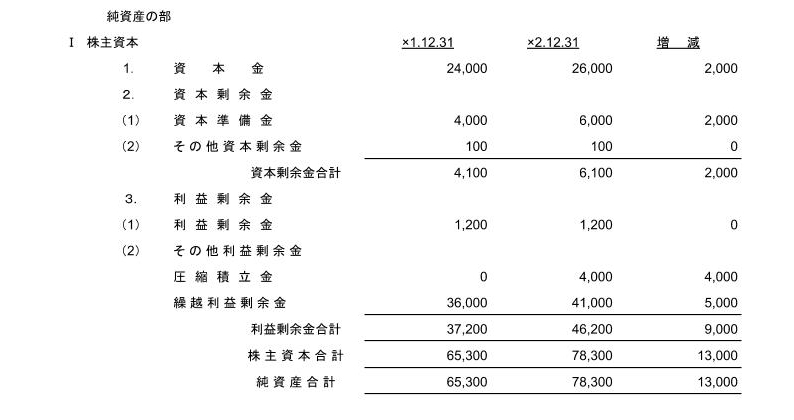

以下の【資料】を参考にして当社の×2年度における株主資本等変動計算書を作成しなさい。

【資料】

1、前期末および当期末の貸借対照表・純資産の部

2、当期中の株主資本の増減内容

(1)当期中に新株を発行した。払込金額4,000円の内2分の1を資本金とした。

(2)圧縮積立金4,000円を積立て、繰越利益剰余金を減少させた。

(3)当期純利益9,000円を計上して、繰越利益剰余金を増加させた。

【解答用紙】

pdfが必要な方はこちらからダウンロードしてください。

確認問題もあわせてチェックしよう

コメント