有価証券– tag –

-

【簿記2級】(商品売買・銀行勘定調整表・固定資産・有価証券)解き方・テクニックをまとめます!

【一般商品売買まとめ】 三分法・分記法・売上原価対立法 棚卸減耗損・商品評価損 仕訳 (棚卸減耗損)200/(繰越商品)200(商品評価損)1,960/(繰越商品)1,960 https://bkforworkers.com/1043/ サービス業 ①代金を前受けしたときの処理(現 金... -

【簿記1級】無料解答!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

【問題1】 解説 利息の計算 但し本問は決算日と利払い日が異なっているので調整してやる必要がある。 (1)×4年12月31日(決算日) 投資有価証券利息: 28,367×5%×9ヶ月/12か月≒1,064未収有価証券: 30,000×5%×9ヶ月/12か月=675投資有価証券: 差額... -

【簿記1級】無料問題!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

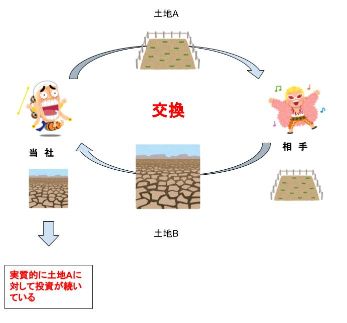

今回の問題は有価証券、工事契約会計、固定資産、工事損実引当金の内容の問題になります。 特に固定資産は解説の中では盛り込めなかった「交換」について問題をだしています。 タカ これは今後の組織再編につながる重要な内容です! ニャット 今回の問題で... -

【難しい!?】簿記2級の有価証券は3級とはヒトアジ違います!3級と同じ気持ちで挑むと痛い目見ますよ!

特に有価証券は3級との違いに面食らう方もいらっしゃるかもしれません。 特に2級では有価証券の種類が一気に増えていきます。ここがなれない部分かもしれませんね! ニャット 有価証券の種類多すぎない?それぞれの処理を覚えられないよ… タカ そうですね... -

【【初心者でも得点源にできます!】簿記3級 有形固定資産・有価証券・未収金の仕訳の切り方解説します。

今までは営業上の取引がメインでしたが、今回は営業外の取引について見てみましょう。 営業外の取引は今後の減価償却の基礎や総合問題の得点源になります。 タカ 簿記ではスーパーなんかの商品の売買が前提ですので、土地の売買とかを営業取引とすることは...

1