問1

当期(×1年4月1日から×2年3月31日)の下記の資料にもとづき損益計算書の一部を完成させよ。

【資料】

参照事項および決算整理事項

1、一般商品売買に関する事項

(1)一般販売の当期の利益率は20%である。

2、割賦販売に関する事項

(1)収益の認識基準には回収基準を採用している。

(2)当期の割賦販売価格は一般販売価格の20%増である。

(3)割賦金の当期の増減明細は以下のとおりである。

※戻り商品の評価額は2,200円であり、当該商品は当期末現在、未販売である。なお回収不能時には以下のような処理を行った。

(割賦売上)8,000(割賦売掛金)8,000

(4)割賦金は貸倒引当金の対象としていない。

3、委託販売に関する事項

(1)委託販売の記帳方法は期末に一括して仕入勘定で売上原価を算定する方法である。

(2)委託者の発送諸掛は積送品勘定で処理している。

(3)受託者立替諸掛および受託者販売手数料は営業費で処理している。

(4)委託者販売価格は毎期積送品原価(委託者発送諸掛を含む)の40%増である。

(5)期中の商品の積送高は225,000円(仕入原価、委託者発送諸掛を含まない)である。なお当該商品にかかる委託者発送諸掛は4,500円である。

(6)決算手続中に以下のような仕切精算書が届いたが、未処理である。なお、受託者立替諸掛、受託者販売手数料は、すべて販売済みの委託品にかかるものである。

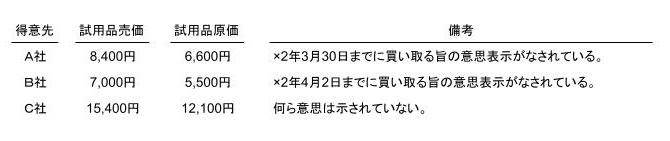

4、試用販売について

(1)試用販売は当期からから始めており、当期の試用販売の原価率は?%である。

(2)期末の試用未収金勘定は以下のとおりである。

5、未着品販売に関する事項

(1)未着品販売の記帳方法は、未着品を販売する都度その商品の原価相当額を未着品勘定から仕入勘定に振り返る方法を採用している。

(2)未着品販売の当期の利益率は15%である。

(3)期首の船荷証券の有高は13,500円である。

(4)期中の船荷証券の取得高は234,500円である。

解答用紙

損益計算書(一部)

問2

下記の資料にもとづき①売価還元平均原価法、②売価還元低価法を採用した場合の原価率を求めよ。

【資料】

1、商品の売価については以下のとおりである。

期首商品棚卸高 5,000円 当期商品仕入高 10,000円

値 上 高 2,000円 値 上 取 消 高 1,000円

値 下 高 1,000円 値下取消高 5,000円

2、当期中に商品売買の返品、値引き等は発生していない。

解答用紙

①売価還元平均原価法 %

②売価還元低価法 %

問3

下記の資料にもとづき、当期末の決算時の貸倒引当金の仕訳をしなさい。ただし、仕訳は債権の区分ごとに示すこと。なお計算の結果、円未満の金額が発生した場合には円未満を四捨五入すること。

【資料】

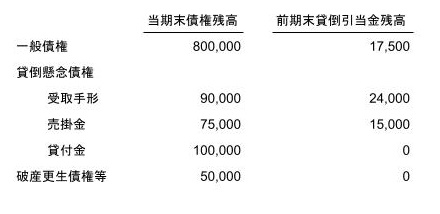

1、当期末の債権残高等は以下の通りである

2、一般債権の当期末の貸倒見積残高を算定するための貸倒実績率は2%である。

3、貸倒懸念債権に区分した受取手形については、当期中に振出先の財政状態が悪化したため保証による回収見込額30,000円を控除した残額の50%に貸倒見積高を引上げる。

4、貸倒懸念債権に区分した売掛金については、従来担保の処分見込額を控除した残額の60%を貸倒見込高としたが、当期中に担保価値が25,000円に下落したため貸倒見積高を引き上げる

5、貸倒懸念債権に区分し貸付金は、当期首に以下の条件で貸し付けたものである。

年 率 :年5%

利払日 :年1回、各期末後払い

貸付期間:3年

当期末に相手先から大幅な貸付条件緩和の申し出があり、利率を年2%に引き下げることに同意した。

6、破産更生債権等は当期中に経営破綻した得意先に対するものであり、担保の処分見込み額は10,000円である。

7、貸倒引当金は債権の区分ごとに差額法により計上している。

解答用紙

①一般債権

②貸倒懸念債権

③破産更生債権等

この問題のpdfはこちらからダウンロードできます。

コメント