問1

以下の各取引について仕訳を示しなさい。

①A社は当期において特別損失5,000円を計上し、重要な税法上の繰越欠損金の発生が見込まれる。同社は当該特別損失をのぞけば経常的に利益を計上している。過去2年間はそれぞれ800円の税引前当期純利益を計上しており、当年度の税引前当期純損失は4,200円であり、税務上の繰越欠損金も同額であった。同社の合理的な見積可能期間は時期以降5年間であり、毎期800円の税引前当期純利益が見込まれる。なお実効税率は40%とする。ただし、繰越欠損金は事業年度の控除前所得を限度として控除できる。

②B社は当年度に税務上5,000円の圧縮記帳を積立金方式により行った。次年度以降10年間にわたって毎期固定資産圧縮積立金を500円づつ取り崩すものとした。なお、実効税率は40%であり、繰延税金資産が計上される場合には当該繰延税金資産の回収可能性には問題があると考えられる。

③C社は当期中に取引先が倒産し、同社に対する貸付金60,000円について担保物件評価額16,000円を控除した残額について貸倒引当金を設定した。税務上の損金算入限度額は担保物件評価額控除後の貸付金残高の50%相当である。なお。当社の実効税率は40%であり、繰延税金資産が計上される場合には当該繰延税金資産の回収可能性には問題がないと考えられる。

④D社の将来減算一時差異は期首残高5,000円、当期発生高3,200円、当期解消高1,800円期末残高6,400円であった。なお、前期の実効税率は45%であったが、当期からは40%が適用された。繰延税金資産が計上される場合には当該繰延税金資産の回収可能性には問題がないと考えられる。

問2

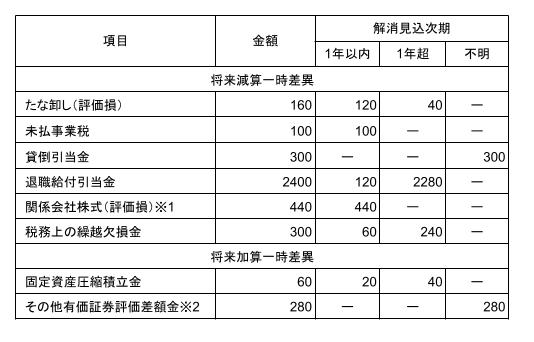

以下の資料に基づき貸借対照表の固定資産の部に計上される繰延税金資産の額を求めよ。

【資料】

1,一時差異等の項目、金額および見込み解消時期は以下の表の通りである。

2,実効税率は35%である。

3,繰延税金資産の回収可能性には問題があると考えられるため、スケジューリング可能な一時差異についてのみ繰延税金資産を計上する。

※1 当該関係会社は翌期に清算予定である。

※2 内訳は時価のあるA社株式の評価差損50とB社株式の評価差益330であり、両者の純額に対して税効果会計を適用する。

問3

以下の( )内に当てはまる適切な語句をいれよ。

課税所得上永久に損金処理、益金処理されない項目を( ① )という。

企業会計上の資産・負債の額と課税所得上の資産・負債上の差異を( ② )という。

「資産負債法」とは会計上の資産または負債の額と課税所得計算上の資産また負債の額との間に差異が生じており、当該差異が( ③ )するその期の課税所得を減額または増額させる効果を有する場合に当該差異が生じたその年度にそれにかかる繰延税金資産または繰延税金負債を計上する。

「繰延法」とは会計上の収益または費用の額と税務上の益金または損金の額との間に差異が生じており、当該差異のうち損益の( ④ )の相違に基づくものについて、当該差異が生じた年度に当該差異による税金の納付額または軽減額を当該差異が( ⑤ )するまで、繰延税金資産または繰延税金負債として計上する方法

繰延税金資産の回収可能性の検討は以下のような事項に留意する必要があります。

①将来減産差異の解消時に、( ⑥ )が見込まれるか

②将来減産差異の解消時に、( ⑦ )が見込まれるか

③将来減算一時差異の解消時に、( ⑧ )が見込まれるか

繰延税金資産は( ⑨ )に表示し、繰延税金負債は( ⑩ )に表示する。

連結上の表示において相殺表示されるのは( ⑪ )に限られる。

繰延税金資産については将来の法人税の支払額を減額する効果を有し、一般的には( ⑫ )に相当するため、資産としての性格を有する。また、繰延税金負債は将来の法人税等の支払額を増額させる効果を有を有しているため、( ⑬ )に相当するため、負債としての性格を有している。

今回のpdfはここからダウンロードできます。

コメント