前回は資産除去債務の問題を出しました。

まだ、見ていない方は前回から見てください。

https://bkforworkers.com/4646/

今回の問題の出題意図は以下の通りです。

- 出題意図

- 問題1:基本的な資産除去債務の理解の確認

問題2:複数の資産からなる資産除去債務(短い周期+資産除去債務義務なし)

問題3:敷金の処理

出題意図を確認して回答を確認してください。

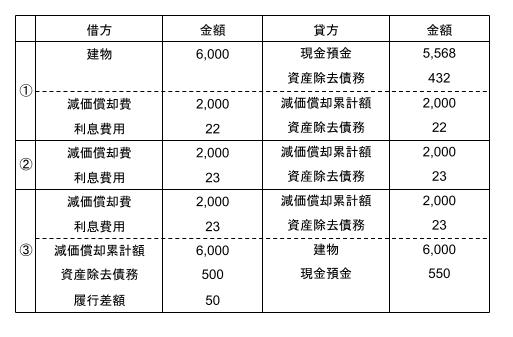

問題1

回答

解説

①×4年度末

資産除去債務:500÷1.05^3≒432

建物取得価額:5,568+432=6,000

減価償却費 :6,000÷3年=2,000

利息費用 :432×5%≒22

②×5年度末

利息費用 :(432+22)×5%≒23

③×6年度末

利息費用 :500-(432+22+23)=23(最終年度は差額で計算)

履行差額 :貸借差額

問題2

回答

6,929

解説

本問の場合、機械Aは除去義務はあるが、機械Bは除去義務はない。

また、機械Bは主たる資産である機械Aより短い周期で除去され、更新される。

チェックポイント

①構成資産が主たる資産より短い周期で除去+再取得+除去について法的義務なし

⇒主たる資産の除去に法的義務がある場合、一括して資産除去債務を見積もる。

②割引率は無リスクの税引前の利率を使用します。

取得時の資産除去債務機械

7,500×0.8880(2%、6年の現価係数)=6,660

×1年度末

6,660×1.02≒6,793

×2年度末

6,793×1.02≒6,929

もしくは

7,500×0.9238(2%、4年の現価係数)≒6,929

この問題は問題文のいかつさに比べて計算内容はあっさりですね。こういう問題を瞬殺できると強いですね。

問題3

回答

解説

①原状回復費用=返還不可の敷金、よって6,000円を敷金として計上する。

②敷金を平均的な入居期間5年間で償却する。

6,000÷5年=1,200(償却額)

6,000-1,200=4,800

または、

6,000×4年÷5年=4,800

今回のpdfはこちらからダウンロードできます。

コメント