簿記1級– tag –

-

【簿記1級】無料問題!ソフトウェアの減価償却・引当金・社債の確認をしよう!!

【問題1 】 当期以降の下記資料に基づき以下の各門の条件に従い各年度のソフトウェアの減価償却額を求めなさい。あの計算の結果円未満の金額が生じた場合、円未満は四捨五入する。なお、当社は暦年決算を行っている。 問1 見込販売数量に基づく減価... -

【簿記1級】「買入償還」はちゃんと解けますか?実は社債にはテクニックがあります!対策はちゃんとしましょう!

前回は社債の内容を解説しました。 https://bkforworkers.com/3659/ 試験で社債が出題される場合は社債利息の仕訳が聞かれるのみでしょうか? 問題として出題される場合は「買入償還」がセットで出されるのがほとんどです。 買入償還のマスターは必須です... -

【簿記1級】「社債」は難しくないです!利息法をマスターして得点源にしよう!!

今回からは社債の解説をします。 タカ 以前の範囲では2級の範囲でした。おそらくそれは計算方法が定額法だからでした。 しかし、範囲が1級になった以上は計算方法は「利息法」が問われるのは当然ですね。 ニャット ちゃんと利息法は計算できますか? この... -

【簿記1級】引当金の理論のポイントは4つです!理論は完ぺきに書けるようにしましょう!!

皆さんはいままで、簿記3級・簿記2級で「貸倒引当金」を使ってきましたが、「引当金」を理解してますか? この「引当金」の理論がめちゃくちゃ重要です! 「引当金」理論は試験でそのまま書かせる問題も考えられます! むしろ計算方法は問題文の指示通りで... -

【簿記1級】ソフトウェアの丸覚えは残念ですが役に立ちません!!考え方紹介します!

今回はソフトウェアの処理方法を紹介します。 以前に研究開発に該当するソフトウェアを紹介しましたが、今回はそれ以外のソフトウェアを紹介します。 今回のポイントは丸暗記しないことです。 暗記をしないことは前から書いていますが、今回は処理方法が多... -

【簿記1級】(商業簿記)リース問題の決定版!!この問題でリースの確認はバッチリ(解答編)

【問題1】 解説 1,ファイナンス・リース取引の判定(1)現在基準リース料総額額の現在価値基準40,000※1≧見積現金購入価額45,000×90% ※1 9,200+9,200÷(1+7.52%)+9,200÷(1+7.52%)^2+9,200÷(1+7.52%)^3+9,200÷(1+7.52%)^4+≒40,000 (2)経済... -

【簿記1級】(商業簿記)リース問題の決定版!!この問題でリースの確認はバッチリ

【問題1 】 以下の資料にもとづき仕訳を示せ。なお、計算の結果、円未満の金額が生じた場合には円未満を四捨五入する。当期は×1年4月1日から×2年3月31日までとする。 ①×1年4月1日にリース会社と以下の条件で車両のリース契約を結んだ。当該契約はリース... -

【簿記1級】(商業簿記)リース取引の貸手の処理3パターンはこう考えろ!考え方を解説します

ファイナンス・リース取引の貸手の処理については3パターン存在します。 3つもあんのかよ。丸暗記すればいいんじゃね? このように丸暗記してしまっている方もいらっしゃるのではないでしょうか? いつも言っていますが、丸暗記では本番で度忘れする可能性... -

【簿記1級】「セール・アンド・リースバック」知ってるか知らないかで点数が大きく変わります。

今回はリースの中の1形態の「セール・アンド・リースバック」を解説します。 タカ この内容は知ってるか知らないかの内容で難しくはありません。しかし、知らなければ点数は取れません。 ですので、ここで理解してしっかり点数に結び付けましょう。 【セー... -

【どの数字を使うか判定できますか?】ファイナンス・リース取引の借手の判定から仕訳までわかりやすく解説します!

前回はリース取引の判定の方法を紹介しました。 そして、今回はファイナンス・リース取引の会計処理について紹介します。 ファイナンスリース取引でポイントになるのは「判定」です。 使う数字を自分で判定し、決断しなければなりません。 この点が初学者... -

ファイナンスリースとオペレーティングリースの違いわかりますか? 「リース取引の判定」で痛い目をみるぞ!

今回はリースの解説をしますが、導入の内容については以下の2級を参照してください。 https://bkforworkers.com/1808/ 簿記1級のリース取引で重要なのはリース取引の判定です。 この判定で手を抜くと痛い目を見てしまいますよ! 実際私もリース取引の判定... -

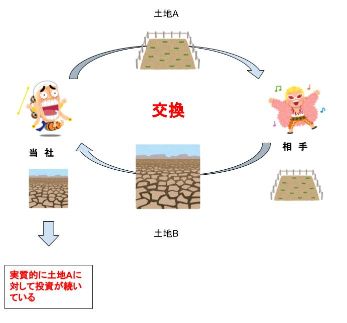

【簿記1級】無料解答!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

【問題1】 解説 利息の計算 但し本問は決算日と利払い日が異なっているので調整してやる必要がある。 (1)×4年12月31日(決算日) 投資有価証券利息: 28,367×5%×9ヶ月/12か月≒1,064未収有価証券: 30,000×5%×9ヶ月/12か月=675投資有価証券: 差額... -

【簿記1級】無料問題!有価証券、固定資産、工事契約会計が解けます!!「交換」は確認してください

今回の問題は有価証券、工事契約会計、固定資産、工事損実引当金の内容の問題になります。 特に固定資産は解説の中では盛り込めなかった「交換」について問題をだしています。 タカ これは今後の組織再編につながる重要な内容です! ニャット 今回の問題で... -

【簿記1級】工事損失引当金が得意になる必殺テクニックをわかりやすく解説します。(有料級)

今回は工事損失引当金を解説します。 タカ 工事契約会計の理解が前提になります。 前回、解説しましたのでまた読んでいない方はぜひ読んでみてください。 https://bkforworkers.com/3230/ 工事損失引当金の求め方は皆さん理解していますか? 工事損失引当... -

【初心者は「見積もりの変更」を復習しよう!】工事契約会計のコツは「見積もりの変更」です!+繰延資産+圧縮記帳

今回は繰延資産、圧縮記帳、工事契約会計を解説します。 特に工事契約会計は初めての範囲ですし、すこし込み入った内容ですので、初めての方は混乱してしまう恐れがあります。 工事契約会計の理解するコツは「見積の変更」です。 初心者の方は特に「見積の... -

【簿記1級】減価償却の計算方法を判断できますか?様々な減価償却の計算+投資その他の資産の解説します!

タカ 今回からは固定資産について解説します。 ニャット 2級の減価償却については下記のページを参考にしてください。 https://bkforworkers.com/1305/ 簿記1級の減価償却の計算になってくるとある程度の計算方法を受験生の側で判断することを要求してきま... -

【簿記1級】「会計上の変更・誤謬の訂正」を解説します!今後の計算にも必要な考え方をしっかり押さえましょう!!

今回の内容は理論的な内容の「会計上の変更・誤謬の訂正」を解説します。 一見簿記には関係なくない?と読み飛ばす方もいらっしゃるかもしれません。 しかし待ってください!この考え方は計算に直結します。 考え方の基礎を知ることにより応用的な考え方が... -

【簿記1級】その他有価証券にだけ使える評価方法「部分純資産直入法」+「保有目的の変更」は暗記してください!

今回は簿記1級でも「その他有価証券」の新たな評価方法 「部分純資産直入法」 について解説します。 いままでの「全部純資産直入法」とはまた、一味違った評価方法でミスしやすい内容です。 ぜひ、最後まで読んでください! また、「有価証券の保有目的の... -

【簿記1級】有価証券の新たな計算方法その名は「利息法」!計算方法をしっかり理解しよう!!

いままで、有価証券は時価評価または、額面と帳簿価額との差額を定額法で処理する方法を学習しました。 その内容は以下のページから参照してください。 https://bkforworkers.com/1555/#i-13 今回は新たに利息法の計算方法を学習します。 この方法は確実に... -

【簿記1級】この特殊商品売買の問題が解けますか?この問題が解ければ、特殊商品マスター!解答編

今回の問題はこちらからどうぞ。 https://bkforworkers.com/3092/ 【問1】 解答 解説 割賦販売 (1)誤った処理の修正記入 ①誤った処理 (割賦売上)8,000(割賦売掛金)8,000 ②正しい処理 (繰延割賦販売益)2,560※1 (割賦売掛金)...