前回は簿記2級の第4問対策の問題を出題しました。

https://bkforworkers.com/5367/

今回は解答編です。

前回の問題は解けましたでしょうか?。

今回の解答の難易度は以下になります。これを目安にして復習してください!

難易度B…本番で半分程度できればOK

難易度C…復習を前提とした内容

特に問題5は苦手な方も多いのではないでしょうか?

しっかり復習をして本番では解けるようにしましょう。

問題1(難易度A)

解答

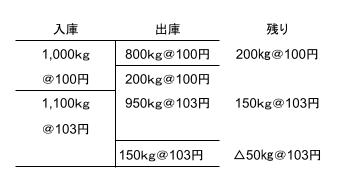

材料A

材料B

材料C

解説

材料A

材料B

20,000+615,000-40,400=594,600円

問題2 (難易度B)

問1

解 答:900円/時間

解答方法:(60,000,000円+7,500,000円)÷75,000時間=900円/時間

問2

解答

直接工の直接作業と間接作業の違いをハッキリさせよう。

直接工作業と間接工時間

直接作業時間:加工時間・段取時間

間接作業時間:間接作業時間・手待時間

労務費計算計算方法は商業簿記の売上原価の計算と混同しないように気を付けましょう。。

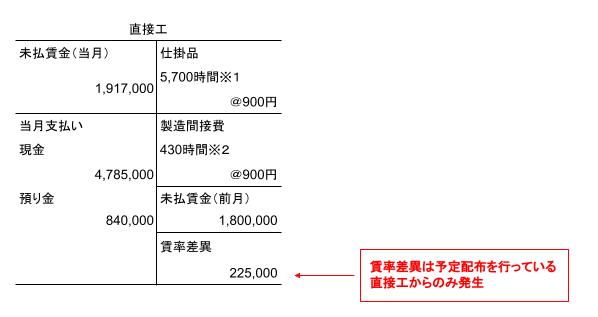

未払賃金(借方):1,800,000+240,000=2,040,000

諸 口:賃金支給額

未払賃金(貸方):1,917,000+248,000=2,165,000

仕 掛 品:900円×5,700時間(下記参照)=5,130,000

製造間接費

直接工:900円×430時間(下記参照)=387,000

間接工:248,000+600,000+80,000-240,000=688,000

387,000+688,000=1,075,000

賃率差異

@900×(3,400+330+210+60)-(4,785,000+840,000-1,800,000)=△225,000

直接工の賃金勘定

※1 3,400+330+1,800+170=5,700

※2 210+60+90+70=430

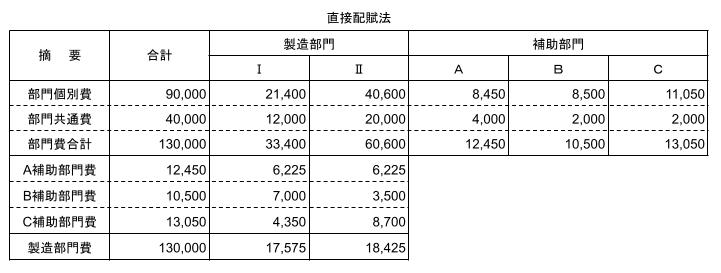

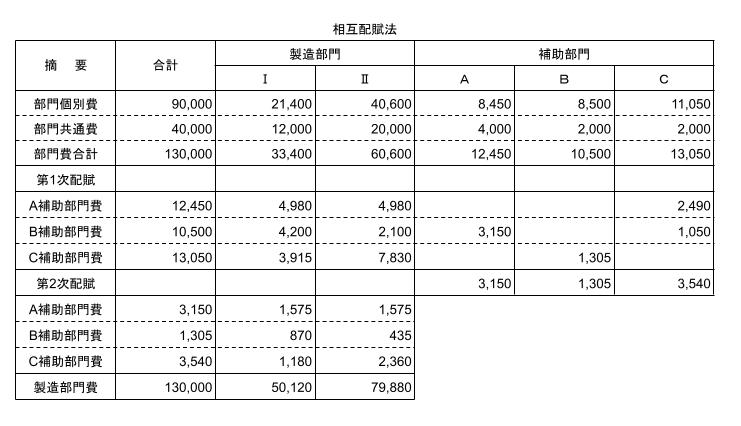

問題3 (難易度A)

解答

問1

問2

部門別計算は計算間違いに気を付けましょう!

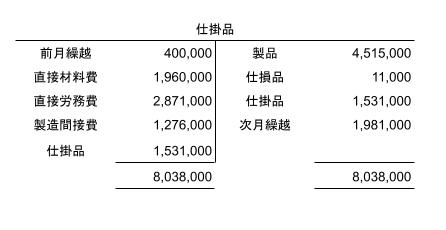

問題4 (難易度B)

問1

解答

解説

問2

解答

解説

製 品:完成品 NO.200とNO.300の合計

仕損費:仕損費評価額合計

仕掛品:振替額合計(振り替えられるため貸方⇒借方になり、貸借同額計上される)

次月繰越:仕掛中(No.200-1)

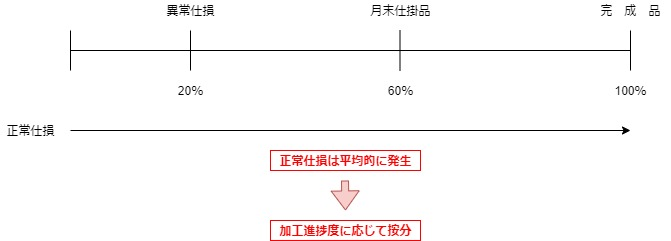

問題5 (難易度C)

解答(単位:円)

解説

問1

タイムテーブル

ボックス図

材料費

単 価 :748,800円÷1600kg=@468円/kg

異常仕損 :468×100=46,800

正常仕損 :468×200=93,600

月末仕掛品:468×500=234,000

完成品:468×(1,200-800)+180,000=554,000 または差額

加工費

単 価 :499,200÷1280kg=@390/kg

異常仕損 :390×20=7,800

正常仕損 :390×80=31,200

月末仕掛品:390×300=117,000

完成品:390×(1,200-320)+115,200=458,400 または差額

正常仕損の配賦

正常仕損費:材料費93,600+加工費31,200=124,800

124,800÷(1,200-400+500)=@96

完成品負担:@96×800kg=76,800

月末仕掛品:@96×500kg=48,000

異常仕損費原価

原料費46,800+加工費7,800=54,600

月末仕掛品原価

234,000+117,000+48,000=399,000

完成品原価

554,400+458,400+76,800=1,089,600

単価:1,089,600÷1200=@908円/kg

問2

タイムテーブル

ボックス図

加工費

単 価 :499,200÷1,300kg=@384/kg

異常仕損 :384×20=7,680

正常仕損 :384×80=38,400

月末仕掛品:384×300=115,200

完 成 品:384×(1,200-320)+115,200=453,120 または差額

正常仕損の配賦

正常仕損費 :原料費93,600+加工費38,400=132,000

単 価 :132,000÷(1,200-320+20+300)=@110

異常仕損 :110×20=2,200

月末仕掛品 :110×300=33,000

完 成 品 :110×(1,200-320)=96,800

異常仕損原価 :46,800+7,680+2,200=56,680

月末仕掛品原価:234,000+115,200+33,000=382,200

完成品原価 :554,400+453,120+96,800=1,104,320

完成品単価 :1,104,320÷1200kg=@920.266…⇒@920円/kg

チェックポイント

今回は完成品原価のうちの正常仕損費も解答に求められているため「非度外視法」で計算しましょう。

今回のpdfは以下のページからダウンロードできます。

コメント