今回の問題は有価証券、工事契約会計、固定資産、工事損実引当金の内容の問題になります。

特に固定資産は解説の中では盛り込めなかった「交換」について問題をだしています。

これは今後の組織再編につながる重要な内容です!

今回の問題で確認してください!

問題1

当社は暦年決算を行っているが、×4年4月1日、額面30,000の社債を28,367円で小切手を振出て購入し、満期(×7年3月」31日)まで所有する意図を持って保有することとした。なお、取得価額と額面金額の差は金利の調整額と認められる。当該社債のクーポン利率は年3%、利払日は毎年3月末の年1回であり、実質利子率は年5%と計算された。計算の途中で円未満の端数が算出された場合は円未満を四捨五入すること。

以下の問題に利息法で仕訳を示しなさい。

(1)×4年12月31日(決算日)の仕訳

(2)×5年3月31日(利払日)の仕訳

解答用紙

問題2

以下の(資料)を参考にして仕訳を示せ

(資料)

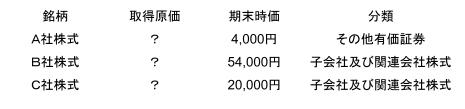

1,前期末の有価証券勘定・投資有価証券勘定の内訳は以下の通りである。

2,有価証面の保有目的変更に掛る事項は以下の通り

(1)当期中において、B社株式の追加購入を行い55,500円を支払い株式を購入した。これによりB社株式の30%を保有することになり、同社を関連株式会社とした。

(2)B社株式購入後、取締役会において資金運用手段としての有価証券の利用の中止を決定した。よって売買目的有価証券として保有するA社株式はその他有価証券として保有することとした。目的変更時のA社株式の時価は3,500円である。

(3)当期中にC社株式の追加購入を行い17,500円を支払い株式を取得した。これによりC社株式の発行する株式の60%を保有することになり、同社を子会社とした。追加購入直前の当社保有C社株式の時価は2,800であり、追加購入直後の当社保有C社株式の時価は20,300円となった。

3,当期末貸借対照表の有価証券投資勘定の内訳は以下のとおりである。

4,有価証券の評価に掛る事項は以下の通り

(1)売買目的有価証券は切放法により処理している

(2)その他有価証券の評価は実効税率40%とする全部純資産直入法を採用している。

解答用紙

問題3

以下の取引の仕訳を示せ

①当社所有の土地(帳簿価額41,000円、時価155,000円)とB社所有土地(帳簿価額99,000、時価155,000)を交換した。

②当社所有の土地(帳簿価額83,000円、時価103,000円)とC社所有土地(帳簿価額78,000円、時価105,000円)を交換し、時価の差額の2,000円を小切手を振り出した。

③当社はA社より土地(時価35,000円)の現物出資をうけ、株式(発行価額@750円)80株を発行した。なお、資本組入額は30,000円とする。

解答用紙

問題4

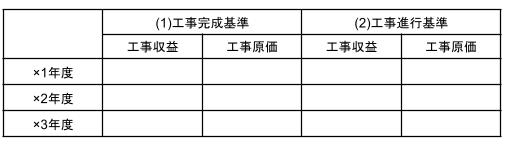

下記の請負工事について(1)工事完成基準、(2)工事進行基準により×1年度から×3年度までの工事収益・工事原価を算定せよ。なお、当該請負工事は×4年3月31日に完成し、同日引き渡し済みである。なお、会計期間は4月1日から3月31日である。

【資料】

工事期間:×1年10月1日~×4年3月31日

請負金額:100,000円

見積総工事現価:80,000円

実際工事原価

×1年度:16,800円

×2年度:42,000円

×3年度:26,000円

なお、当該請負工事については工事原価が高騰したため、×2年度において見積走行時現価を84,000円に修正し、これに伴い請負金額を103,000円に修正した。

解答用紙

問題5

当社は建設業を営んでおり、工事進行基準を採用している。下記の【資料】をもとに各年度に計上すべき工事損失引当金を算定せよ。

【資料】

1,当社が締結した工事は、当初の工事収益総額は200,000円、工事原価総額は190,000円である。

2,工期は3年である。

3,×2年度において工事総原価の見積額が210,000円に増加したため、工事契約金額の見直しが行われ、工事収益総額が204,000円になった。

4,決算日における工事進捗度は原価比例法により算定している。工事原価の実際発生額は以下のとおりである。

×1年度:47,500円

×2年度:103,700円

×3年度:59,000円

解答用紙

今回の問題のpdfはこちらからダウンロードできます。

コメント